Supply Chain Pulse Check Juni 2025

Resilienz im neuen geopolitischen Umfeld

Der halbjährliche CFO-Survey, den Deloitte seit 2012 unter Finanzvorständen deutscher Großunternehmen durchführt, bestätigt die in der Studienreihe Supply Chain Pulse Check zuvor identifizierten Herausforderungen. Besonders im Industriesektor zeigt sich in diesem Frühjahr ein deutlich gestiegenes Bewusstsein für geopolitische Risiken. Was können deutsche Industrieunternehmen im neuen geopolitischen Umfeld tun, um die strategische Ausrichtung und die Standort- und Investitionsentscheidungen ihrer Organisation weiterhin erfolgreich zu gestalten?

Download: Supply Chain Pulse Check Juni 2025

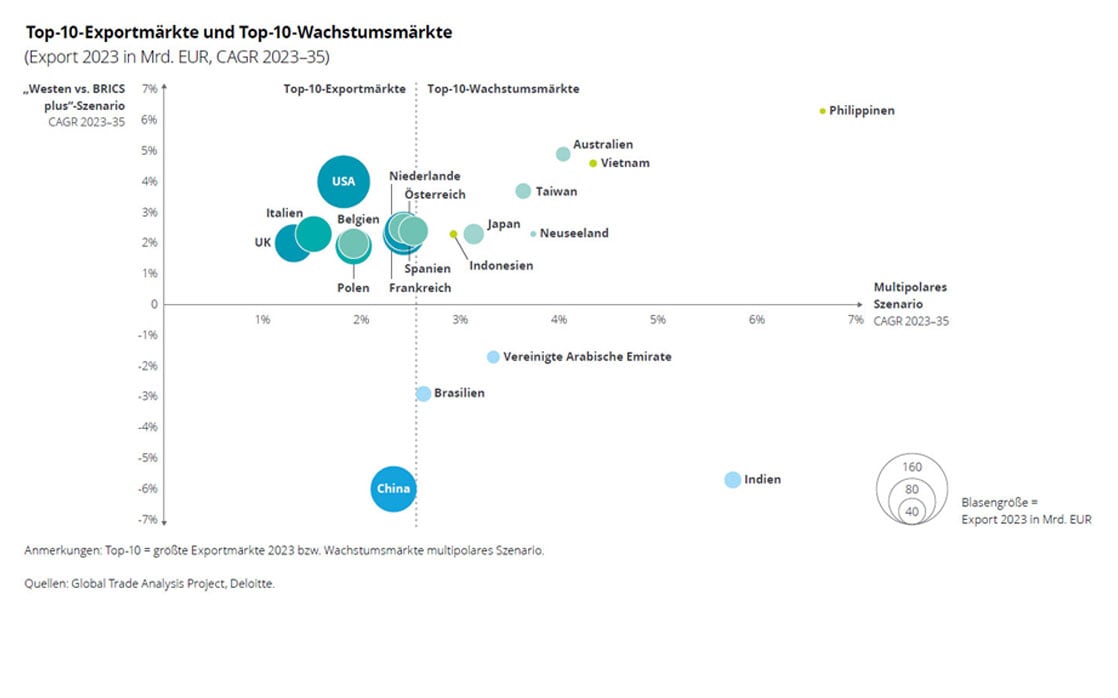

In unseren regelmäßigen Datenanalysen der Studienreihe Supply Chain Pulse Check haben wir in den letzten Jahren folgende zentrale Risiken und potenzielle Chancen für die deutsche Industrie identifiziert: Hohe Abhängigkeit der deutschen Industrie bei Rohstoffen, Geopolitik und Zölle, die erheblichen Druck auf Beschaffung und Absätze der Industrieunternehmen ausüben. Gleichzeitig zeigen sich ungenutzte Absatzpotenziale in Europa sowie vielversprechende Wachstumschancen in neuen Märkten in Asien. Der aktuelle CFO-Survey, in dem 216 Finanzvorständen deutscher Unternehmen befragt wurden, davon 65 CFOs aus dem verarbeitenden Gewerbe, bestätigt diese Herausforderungen.

Zentrale Ergebnisse

- Geopolitik als größter Risikofaktor

Für die nächsten zwölf Monate bewerten die CFOs deutscher Industriefirmen die Geopolitik als den mit Abstand größten Risikofaktor für ihre Unternehmen. An zweiter Stelle steht die schwächere Nachfrage im In- und Ausland. Neben negativen Absatzeffekten werden auch Auswirkungen auf die Lieferketten erwartet

- Priorisierung von Effiziens, Digitalisierung und Kostenoptimierung

Die Stärkung der operativen Effizienz, Fortführung der digitalen Transformation und Reduktion der Kosten haben bei den deutschen Industrieunternehmen höchste Priorität. Diese Maßnahmen sollen dazu beitragen ihre Resilienz weiter auszubauen und sich bereits dieses Jahr besser auf globale Umwälzungen und anhaltende Krisen

vorzubereiten.

- Investitionen in Deutschland und Europa

Angesichts des Handelskonflikts mit den USA, dem größten Absatzmarkt der deutschen Industrie, hat sich der Investitionsschwerpunkt auf Deutschland und Europa verlagert. Investitionen in Nordamerika sind wesentlich durch lokale Produktion getrieben, zudem gewinnt Indien als neuer Markt wachsend an Attraktivität

- Resilienzsteigerung durch Analysen, Reduktion von Abhängigkeiten und Stresstest

Viele Industrieunternehmen investieren in Szenarioanalysen und setzen auf die Reduktion von Abhängigkeiten innerhalb ihrer Lieferketten und Absatzmärkte. Auch die Integration von geopolitischen Risikofaktoren in die Unternehmensplanung oder in Stresstests dienen dem Ausbau der internen Resilienz. Während Großunternehmen bereits aktiv Maßnahmen ergreifen, zeigt sich der Mittelstand zurückhaltender: Viele Unternehmen beobachten zunächst die weitere Entwicklung und verzichten vorerst auf konkrete Schritte.

Zentrale Umfrageergebnisse

Was Industrieunternehmen tun können

Industrieunternehmen stehen vor der Herausforderung, sich in einer zunehmend volatilen und geopolitisch geprägten Welt erfolgreich und resilient zu positionieren. Erfahrungen aus der Praxis zeigen, dass ein zweigleisiger Ansatz besonders effektiv sein kann.

Es ist essenziell, die Basics zu stärken, um eine solide Grundlage für Entscheidungen, Krisenmanagement und langfristige Resilienz aufzubauen. Parallel sollte aber auch an proaktiven Maßnahmen gearbeitet werden, die das Unternehmen „vor die Welle bringen“ und es eventuelle geopolitische Schocks besser abfedern lassen.

Ein detaillierter Maßnahmenkatalog für höhere Resilienz im neuen geopolitischen Umfeld findet sich in der Studie.

Laden Sie hier unsere aktuelle Ausgabe des Supply Chain Pulse Check herunter und erfahren Sie alle Ergebnisse im Detail.

„Wir sehen die deutsche Industrie fest im Auge des geopolitischen Sturms. Das Thema Resilienz drängt mit großer Dynamik auf die Agenda der Unternehmensführung. Dabei muss ein viel größeres Feld an Risiken, Chancen und Einflussfaktoren im Blick behalten werden als in der Vergangenheit.“

Oliver Bendig, Industrial Products & Construction Lead bei Deloitte

Vorherige Ausgaben

Handelsschranken im europäischen Binnenmarkt

Exportplus durch Bürokratieabbau

Deutsche Ausgabe

Der neue Exportkompass für die deutsche Indusrie

Wie Geopolitik neue Handelswege prägt Deutsche Ausgabe | English Version

Wie abhängig ist Deutschland von kritischen Rohstoffen?

Trends, Risiken und Alternativen

Deutsche Ausgabe

Supply Chain Pulse Check 2024

Lieferketten und Margen unter Druck – Technologie als Hoffnungsträge

Deutsche Ausgabe | English Version

Supply Chain Pulse Check Herbst 2023

Wertschöpfung im Wandel – Standort zunehmend unter Druck

Deutsche Ausgabe | English Version

Supply Chain Pulse Check Frühjahr 2023

Neue Risiken für die Lieferkette und den Standort Deutschland

Deutsche Ausgabe | English Version