Supply Chain Pulse Check 2026

Wachstum im Gegenwind – Deutsche Exporte zwischen geopolitischem Druck und neuen Potenzialen

Geopolitische Unsicherheit, sich überlagernde Krisen und die fragile Resilienz des globalen Handels fordern die exportgetriebene deutsche Industrie weiter heraus. Gleichzeitig ergeben sich aber Chancen aus neuen Freihandelsabkommen in Asien und Südamerika. Unsere aktualisierte Handelsanalyse zeigt, in welchen Absatzmärkten künftig das größte Wachstumspotenzial für deutsche Industrieexporte besteht und wie Industrieunternehmen darauf reagieren können.

Key Takeaways

- Der Supply Chain Pulse Check 2026 zeigt, dass sich das Wachstum deutscher Industrieexporte bis 2035 verlangsamt und Unternehmen ihre internationalen Absatzmärkte neu ausrichten müssen.

- Die Analyse identifiziert klare Chancen in Europa, Asien, Südamerika und weiteren Ländern des globalen Südens, die durch neue Freihandelsabkommen und veränderte Handelskorridore Alternativen zu den stagnierenden Märkten USA und China bieten.

- Industrieunternehmen erhalten konkrete Orientierung, wie sie mithilfe von Risk Moni-toring und geopolitischen Szenario Modellen resilientere Absatz- und Lieferkettenstra-tegien entwickeln.

Download: Supply Chain Pulse Check 2026

Die Supply Chain Pulse Check Studienreihe von Deloitte und dem Bundesverband der Deutschen Industrie e.V. (BDI) in Zusammenarbeit mit der International Service Logistics Association (ISLA) hat bereits in der Umfrage der Auflage 2025 gezeigt: In zunehmend unsicheren Zeiten treibt die deutsche Industrie eine Neuaufstellung ihrer operativen Tätigkeit voran, um ihre Resilienz zu stärken und künftig weiterhin wachsen zu können. Viele Unternehmen erwägen Diversifizierung, Regionalisierung und Lokalisierung von Teilen der Wertschöpfung und eine neue geografische Ausrichtung. Für eine erfolgreiche Umsetzung müssen sie sich folgende zentrale Fragen stellen: In welchen Absatzmärkten können wir noch wachsen? Wo gibt es neue Wachstumsmärkte? Wie wollen wir uns absichern?

Für die aktuellen Auflage des Supply Chain Pulse Check haben wir analog zum ersten Exportkompass für die deutsche Industrie von 2024 eine aktualisierte Wachstumsprognose berechnet, um die potenziellen Verschiebungen in den Handelskorridoren der deutschen Industrie von 2025 bis 2035 zu modellieren und Handlungsempfehlungen zu formulieren.

Zentrale Ergebnisse

- Deutsche Industrieexporte wachsen in den nächsten zehn Jahren nur halb so stark wie in der vergangenen Dekade: Die weltweiten Industrieexporte Deutschlands erreichten in den zurückliegenden zehn Jahren (2015–2025) ein durchschnittliches jährliches Wachstum von 2,1 Prozent. Die aktualisierte Prognose für die nächsten zehn Jahre (2025–2035) erwartet eine Export-CAGR von nur 1,3 Prozent, was fast einer Halbierung der jährlichen Wachstumsrate im Vergleich zur Vorperiode entspricht. Dieses schwache Wachstum unterstreicht die Dringlichkeit für die deutsche Industrie, ungenutzte Potenziale künftig noch stärker auszuschöpfen.

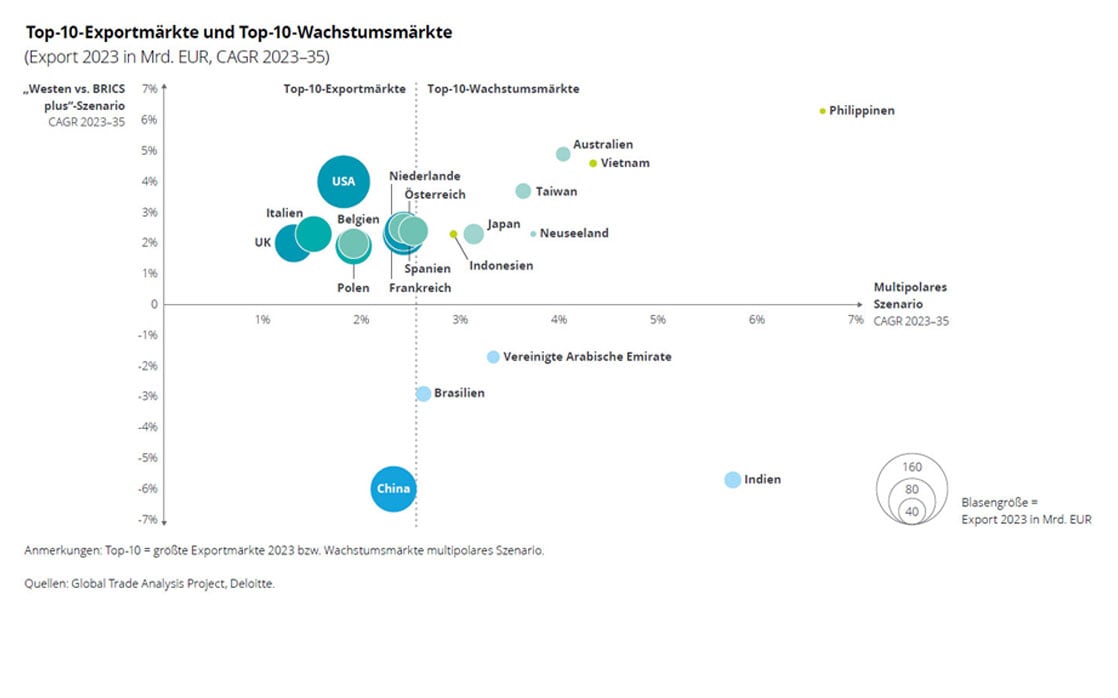

- Geopolitik, Handelskonflikte und neuer Freihandel ordnen die Absatzmärkte neu: Der Ausblick für Exporte in den größten Einzelmarkt USA und nach China bis 2035 bleibt negativ – Wachstumspotenziale bestehen aber in Europa, Asien und Südamerika. Die Top-10-Absatzländer in Europa könnten im Jahr 2035 ein fast doppelt so großes Absatzvolumen für Deutschland aufweisen wie die USA, China und die weiteren Top-10-Absatzländer in Asien und Amerika insgesamt. Dank neuer Freihandelsabkommen (u.a. Indonesien, Indien, Mercosur-Staaten, Australien) könnten zudem die Top-10-Absatzländer in Asien künftig das Ausfuhrvolumen in die USA überholen und die Top-10-Absatzländer in Amerika (ohne USA) praktisch mit China gleichziehen.

- Größe und Nähe machen Europa zur unbestrittenen Zielregion für deutsche Exporte, mit hohem Potenzial in Süd- und Osteuropa: Die drei größten europäischen Märkte – Frankreich, Niederlande und UK – haben ihre Attraktivität als Absatzmärkte der deutschen Industrie nicht eingebüßt und weisen bis 2035 eine weiterhin positive Export-CAGR von bis zu 1,7 Prozent auf. Aufgrund der schwindenden Attraktivität Chinas als Exportmarkt ist Frankreich schon im Vorjahr zum zweitgrößten Einzelmarkt für die deutsche Industrie aufgestiegen und hat das Potenzial, gegenüber dem schrumpfenden Absatzmarkt USA im Jahr 2035 stark aufzuholen. Große Zuwächse werden künftig auch bei den Exporten nach Spanien (2,3%) und Polen (2,9%) erwartet.

- Höchstes Wachstumspotenzial für Exporte in den globalen Süden prognostiziert: Noch größere Export-Zuwachsraten kann Deutschland jedoch in den Ländern des globalen Südens erwarten. Die neuen Freihandelsabkommen sind wichtige Treiber und resultieren in stark positiven Export-CAGRs bis 2035 für Exporte nach Indonesien (5,2%), Indien (3,9%), Brasilien (4,1%) und Australien (4,7%). Gleichzeitig dürften die prognostizierten Exportrückgänge in die USA und nach China zum Wachstum in diesen Alternativmärkten beitragen. Von den großen Ländern im Nahen Osten und Afrika verzeichnet Ägypten aktuell das größte Wachstumspotenzial (Export-CAGR von 4,8%).

Zusammenfassung Umfrageergebnisse

Abb. 1: Die größten Absatzregionen der deutschen Industrie

(Deutsche Exporte 2025 und 2035 in Mrd. EUR, CAGR 2025–35)

Zentrale Handlungsempfehlungen

- Regelmäßig geopolitische Verschiebungen, Hindernisse und Risiken in Absatzmärkten einschätzen

Geopolitische Auswirkungen auf wichtige Absatzmärkte müssen systematisch beobachtet und eingeschätzt (Risk Monitoring) werden. Zudem muss das Wissen zu Zöllen, Steuern, Einfuhrbestimmungen, Normen etc. laufend aktualisiert werden. Dazu braucht es ein multidisziplinäres Setup (Außenhandel, Logistik, Steuern, Finanzen) und eine gute Vernetzung mit Verbänden, Think Tanks oder Geschäftsnetzwerken sowie die Nutzung von lokalem Wissen zu politischen Entwicklungen und Marktkenntnissen vor Ort.

- Geopolitische Szenarien und zukünftige Handelsmuster modellieren

Die Modellierung von geopolitischen Szenarien bietet neue Einblicke in mögliche zukünftige Handelsmuster und Veränderungen in Absatzmärkten. Neue Märkte und ihr Wachstumspotenzial für Exporte können in solchen Simulationen erkannt und Rückgänge in einzelnen Märkten frühzeitig antizipiert werden – ebenso können Märkte, die Kompensationspotenziale aufweisen, klarer identifiziert werden - Markt-, Lieferketten- und Produktionsstrategien überdenken und anpassen

Risk Monitoring und die Modellierung von geopolitischen Szenarien für Absatzmärkte liefern nicht nur wertvolle Beiträge zur künftigen Ausrichtung von Absatzmärkten, sondern auch zur Optimierung von Lieferketten und zur Anpassung des Produktionsnetzwerkes. Sie helfen, wichtige Strategie-, Investitions- und Standortentscheidungen zu treffen, wie beispielsweise Nearshoring, Friendshoring oder Reshoring zurück nach Europa zu verfolgen.

- Potenziale von EU-Binnenmarktintegration und neuen Freihandelsabkommen maximieren

Die von der EU geplante, stärkere Binnenmarktintegration und Diversifizierung mit neuen internationalen Partnern eröffnet weitere Wachstumschancen für die deutsche Industrie. Neben den über 70 bestehenden Handelsabkommen wird aktuell mit den ASEAN-Staaten Malaysia, Philippinen und Thailand verhandelt sowie mit den Vereinigten Arabischen Emiraten. In Afrika laufen zudem Gespräche mit Nigeria, Senegal und Uganda. Solche Entwicklungen sollten genau beobachtet und Chancen frühzeitig genutzt werden.

Laden Sie hier unsere aktuelle Ausgabe des Supply Chain Pulse Check 2026 herunter und erfahren Sie alle Ergebnisse im Detail.

Über die Studie: Supply Chain Pulse Check

Grundlage der Modellierung für die aktuelle Ausgabe ist das GTAP-Modell (Global Trade Analysis Project) der Purdue University (USA), das die Handelsverflechtungen von 141 Ländern und 65 Sektoren abbildet. Für diese Modellierung werden vier Sektoren (Maschinenbau, Elektronik, Automobil und Chemie) und 71 Länder im Detail betrachtet. In die Modellierung fließen die entscheidenden Einflussfaktoren ein, die den zukünftigen Handel positiv oder negativ beeinflussen können.

Modelliert wurde eine Wachstumsprognose, bei der angenommen wird, dass alle im Jahr 2025 verhängten Zölle und Gegenmaßnahmen, wie auch die im ersten Quartal 2026 nach dem US-Supreme-Court-Urteil angekündigten Anpassungen umgesetzt werden. Mitmodelliert wurden ebenfalls die neuen Freihandelsabkommen der EU mit Indonesien, Indien, den Mercosur-Staaten und Australien (Stand: 31. März 2026). Die Zahlen wurden gewichtet modelliert, d.h. nicht mit den Höchstwerten der Zölle, sondern mit denjenigen, die nach Verhandlungen zu erwarten sind. Die bestehenden Handelsschranken zwischen einzelnen Ländern im EU-Binnenmarkt wurden als nicht-tarifäre Handelshemmnisse modelliert mit der Annahme, dass sie in den nächsten Jahren leicht abgebaut würden.