Supply Chain Pulse Check Herbst 2025

Kaum Lehren aus der Multikrise: Lieferketten nach wie vor verwundbar

Mit dem verschärften Protektionismus und neuen Zöllen hat sich der Druck auf die Lieferketten erhöht, und die Kosten für Resilienz steigen kontinuierlich. Viele Unternehmen haben auf die neuen Belastungen zunächst mit Kostenoptimierungen reagiert, Teile ihrer Lieferkette in günstigere Einkaufsländer verschoben und teilweise in Technologien zur Steigerung ihrer Resilienz und Effizienz investiert. Die aktuellen globalen Umwälzungen verdeutlichen aber: Die Lieferketten und die Produktion der meisten Unternehmen sind immer noch ungenügend transformiert. Aus den Erfahrungen der Covid-19-Pandemie wurden nicht ausreichend Konsequenzen gezogen, eine angemessene Vorbereitung auf zukünftige Krisen blieb großenteils aus. Der Aufbau langfristiger Resilienz in Lieferketten und Produktion ist unabdingbar, um in einer von geopolitischen Unsicherheiten und sich überlagernden Krisen geprägten Welt künftig wettbewerbsfähig zu bleiben.

Download: Supply Chain Pulse Check Herbst 2025

In der aktuellen Auflage des Supply Chain Pulse Check von Deloitte und dem Bundesverband der Deutschen Industrie e.V. (BDI) in Zusammenarbeit mit der International Service Logistics Association (ISLA) analysieren wir, wie Unternehmen des produzierenden Gewerbes derzeit mit geopolitischer Unsicherheit und steigendem Druck in den Lieferketten umgehen. Zudem betrachten wir, welche Strategien sie entwickeln, um ihre operative Tätigkeit künftig unabhängiger und resilienter auszurichten. Basierend auf den Studienergebnissen werden hilfreiche Handlungsempfehlungen zur künftigen Transformation der (physischen) Wertschöpfungskette und Erhöhung der Resilienz durch Technologie abgeleitet.

Zentrale Ergebnisse

- Geopolitische Unsicherheit wirkt sich spürbar aus

Der verschärfte Protektionismus und neue Zölle belasten die Unternehmen deutlich. Die Beschaffungskosten und Verwaltungsaufwände sind dieses Jahr gestiegen, die Margen wurden beeinträchtigt und Umsätze sind zurückgegangen. Unternehmen haben zwar ihr Sourcing aus Kostengründen teilweise angepasst und in neue Technologien für mehr Transparenz und Resilienz investiert. Viele Lieferketten sind aber immer noch nicht ausreichend transformiert.

- Lieferkette – unzureichende Transformation, notwendige Diversifizierung

Die Hälfte der Unternehmen will künftig bei der Neuaufstellung ihrer operativen Tätigkeit die Beschaffung noch weiter diversifizieren (Multisourcing), um größere Unabhängigkeit und eine höhere Resilienz zu erzielen. Geografische Diversifizierungsstrategien der Lieferketten – unter anderem Beschaffung in Europa (Nearshoring), lokales und regionales Sourcing, Friendshoring und Reshoring zurück nach Europa – gewinnen ebenfalls an Bedeutung zur Bewältigung geopolitischer Unsicherheit.

- Produktion – Verlagerungstrend beschleunigt sich weiter

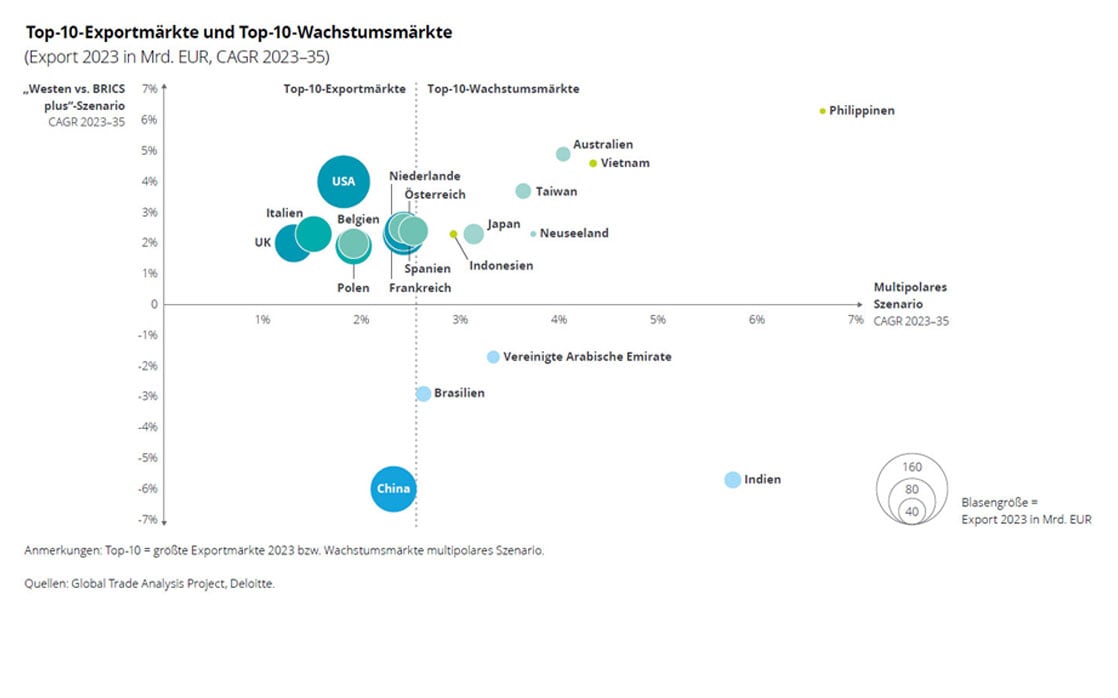

Aufgrund des verschärften Protektionismus und neuer Zölle planen die Unternehmen noch stärker als vor zwei Jahren, ihre Produktion zu verlagern. Wichtigste Zielregionen sind die USA, (Ost-)Europa und auch wieder Teile Asiens. Weit stärker als im Herbst 2023 werden bei dieser Neuausrichtung neben der Produktion im Allgemeinen insbesondere die Vormontage und Endmontage verlagert – aber auch zentrale Unternehmensfunktionen sowie Forschung und Entwicklung wandern verstärkt ab.

- Resilienztechnologien – Potenzial erkannt, aber noch wenig genutzt

Ein gewisses Maß an Transparenz und Datenanalytik ist in vielen Lieferketten bereits etabliert, es fehlt aber an umfassender und gezielter Anwendung, um bessere Entscheidungen treffen zu können. Nur eine Minderheit hat bereits Frühwarnsysteme in der Lieferkette integriert und Szenarien für bessere Reaktionsfähigkeit bei Störfällen entwickelt. Die KI-Nutzung für größere Lieferkettenresilienz bleibt begrenzt, das Potenzial von KI für höhere Planungssicherheit in der Lieferkette wird aber durchwegs erkannt.

Zusammenfassung Umfrageergebnisse

Zentrale Handlungsempfehlungen

- Keine Scheu vor Veränderung zeigen und schneller in die Umsetzung gehen

Unternehmen haben die Lehren aus der Covid-19-Pandemie nicht genügend operationalisiert und sich in den letzten Jahren nicht besser auf die nächste(n) Krise(n) vorbereitet. Um „vor die Welle“ zu gelangen, müssen sie viel schneller handeln, Veränderungen aktiv annehmen und zügig in die Umsetzung gehen, anstatt lange zu zögern. Nur so können sie geopolitische Unsicherheiten heute und morgen besser bewältigen.

- Langfristig in multiplen Lieferketten denken und Krisen im Hinterkopf behalten

Um geopolitische Risiken heute und morgen zu minimieren, muss die Abhängigkeit von wenigen Zulieferern proaktiv adressiert, die Lieferantenbasis aktiv erweitert und die Lieferkettenbeziehungen dauerhaft im Blick gehalten werden. Das Denken in risenszenarien ist nicht länger Ausnahme, sondern integraler Bestandteil der täglichen Entscheidungsfindung. Es braucht eine ausgewogene Risikoverteilung mit einem Mix an diversen Maßnahmen.

- Produktion strategisch und mit Fokus auf Flexibilität für geopolitische Veränderungen aufstellen

Die Verlagerung von Produktionskapazitäten ist eine zentrale Antwort auf verschärften Protektionismus und neue Zölle. „Sichere Häfen“ bzw. Standorte haben aber abgenommen und klare Kosten-Nutzen-Analysen zur Risikoreduktion sind notwendig. Strategische Partnerschaften und Kooperationen sind ebenso wichtig zur Flexibilisierung der Produktionskapazitäten wie die weitere Digitalisierung/Automatisierung an kostenintensiven Standorten wie Deutschland.

- Umfassen in Resilienztechnologien investieren und KI-Potenzial ausschöpfen

Eine umfassende Überwachung und Risikobewertung in der Lieferkette sind notwendig, um schneller auf die Auswirkungen neuer Zölle und andere Störfälle reagieren zu können. Unternehmen sollten digitale Frühwarnsysteme und KI-gestützte Planung gezielt zur Steigerung der Resilienz implementieren. IT-Infrastruktur und Datenqualität müssen als Basis für die KI-Nutzung in der Lieferkette verbessert und Cybersicherheit als Teil der Lieferkettenstrategie ausgebaut werden.

Laden Sie hier unsere aktuelle Ausgabe des Supply Chain Pulse Check herunter und erfahren Sie alle Ergebnisse im Detail.

Über die Studie: Supply Chain Pulse Check

Die Befragung wurde im Zeitraum vom 15. September bis 31. Oktober 2025 durchgeführt. Teilgenommen haben 148 Lieferketten-Verantwortliche von Großunternehmen sowie von kleinen und mittelgroßen Unternehmen (KMUs) in Deutschland, vorwiegend aus den Branchen Maschinenbau/Industriegüter, Automobil, Technologie, Chemie und Bauwesen. 84 Prozent der Befragten sind Lieferketten-Verantwortliche in Großunternehmen und 16 Prozent in KMUs. Bei drei Viertel der Befragten handelt es sich um Unternehmen, die Services/Aftersales mit Kundendienst und Ersatzteilversorgung als Teil ihres Geschäfts aufweisen.

Vorherige Ausgaben

Resilienz im geopolitischen Umfeld

Was Industrieunternehmen tun können

Deutsche Ausgabe

Handelsschranken im europäischen Binnenmarkt

Exportplus durch Bürokratieabbau

Deutsche Ausgabe

Der neue Exportkompass für die deutsche Indusrie

Wie Geopolitik neue Handelswege prägt Deutsche Ausgabe | English Version

Wie abhängig ist Deutschland von kritischen Rohstoffen?

Trends, Risiken und Alternativen

Deutsche Ausgabe

Supply Chain Pulse Check 2024

Lieferketten und Margen unter Druck – Technologie als Hoffnungsträge

Deutsche Ausgabe | English Version

Supply Chain Pulse Check Herbst 2023

Wertschöpfung im Wandel – Standort zunehmend unter Druck

Deutsche Ausgabe | English Version

Supply Chain Pulse Check Frühjahr 2023

Neue Risiken für die Lieferkette und den Standort Deutschland

Deutsche Ausgabe | English Version