Integratie na de fusie of overname (Post-Merger Integratie)

Inzicht in de M&A-cyclus

Het sluiten van de deal – het zetten van handtekeningen op de stippellijn – wordt vaak beschouwd als de beslissende mijlpaal tijdens het overnameproces. En terecht: na maandenlange inspanningen mag er best even worden stilgestaan bij dit resultaat. Maar het is slechts één van de stappen in het grotere plaatje: de M&A-cyclus. Een succesvolle overname is afhankelijk van de stappen en beslissingen die zowel vóór als na de ondertekening worden genomen. In dit artikel gaan we nader in op de laatste stap: het realiseren van de verwachte rendementen tijdens de Post-Merger Integratie (PMI).

In het kort:

- Post-Merger Integratie (PMI) begint eigenlijk al tijdens de eerste fasen van de M&A-cyclus, als er synergieën worden geïdentificeerd, risico’s beoordeeld en governancekaders vastgesteld voor een soepele uitvoering en waardecreatie.

- Als de integratiedirecteur vroegtijdig bij het M&A-proces wordt betrokken, wordt het makkelijker om de waardering te optimaliseren, synergieën te prioriteren en potentiële dissynergie te identificeren. Dit verbetert het strategische besluitvormingsproces.

- Een “clean room” zorgt ervoor dat het integratieteam al vroeg bij het proces wordt betrokken.

- Vooral in de TMT-sector is het belangrijk om de kritieke infrastructuur. Met goede assessments en een strakke planning kun je eventuele problemen makkelijker verhelpen.

- Een succesvolle voorbereiding op Dag 1 (de dag waarop de ‘sleutels’ worden overhandigd aan de koper) zorgt ervoor dat alle bedrijfsprocessen kunnen doorgaan tijdens de juridische en financiële eigendomsoverdracht. Om de beloofde rendementen te behalen is een heldere strategie nodig. De integratie zelf is een zaak van de lange adem.

- Er zijn verschillende soorten integraties, van volledige assimilatie tot gedeeltelijke integratie of add-ons. De keuze voor de juiste benadering hangt af van de M&A-strategie en de rol die het aangekochte bedrijf krijgt in de transformatie.

- Synergie realiseren in de eerste 100 dagen is essentieel. Zorg voor een integratieblauwdruk en KPI’s, focus op het vastleggen van belangrijke synergieën en houd de vaart erin vanaf de start van de integratie.

Mergers & Acquisitions

Waarom de eerdere fasen zo belangrijk zijn

Post-Merger Integratie (PMI) begint eigenlijk al ruim vóór het sluiten van de deal. Zoals we al eerder schreven, moeten synergieën tussen koper en het over te nemen bedrijf al vroeg in het proces worden bepaald en op waarde geschat. De integratiedirecteur beoordeelt deze synergieën tot in detail en bepaalt timing en haalbaarheid. Daarnaast worden de voorbereidingen getroffen voor governance, managementstructuur en controlemechanismen, zodat de overgang naar de periode na de deal zo soepel mogelijk verloopt.

De rol van de integratiedirecteur: zoveel mogelijk synergie, zo min mogelijk risico’s

Om de rol van de integratiedirecteur te verduidelijken, vergelijken we de M&A-transactie weer even met de aankoop van een woning. Een bouwkundig adviseur legt al vóór de aankoop van de woning uit welke renovaties noodzakelijk zijn, terwijl een aannemer alvast de bijbehorende kostenramingen opstelt. De integratiedirecteur heeft een vergelijkbare rol tijdens de eerste fasen van de M&A-cyclus. Zo’n directeur is essentieel bij het optimaliseren van de waarde van het aan te kopen bedrijf. Integratiedirecteuren kunnen aangeven op welk moment zich specifieke synergieën voordoen en hoe deze moeten worden verwerkt in waarderingsmodellen. Ook kunnen ze risico’s en dissynergieën ontdekken, zoals eventueel klantverlies als gevolg van de deal. Dit zorgt voor meer (en meer realistische) waardecreatie.

Voorbereiden op de deal: voordelen van de “clean room”

Het opzetten van een “clean room” zorgt ervoor dat het integratieteam al vroeg bij het proces wordt betrokken. Vooral als er sprake is van (voormalige) concurrenten die willen fuseren, gelden er strikte antitrustregels ten aanzien van de uitwisseling van gevoelige informatie. De ‘clean room’, die bestaat uit externe adviseurs en vertegenwoordigers van koper en verkoper, fungeert als een onafhankelijke entiteit. De clean room bepaalt de prioriteiten tijdens de eerste 100 dagen, zodat zo snel mogelijk kan worden begonnen met het benutten van de synergieën. Maar er zijn wel risico’s. Als de deal mislukt, kunnen de deelnemers aan de clean room worden uitgesloten van terugkeer naar hun oorspronkelijke functies, omdat ze zijn blootgesteld aan concurrentiegevoelige informatie. Dit betekent dat ze het bedrijf moeten verlaten. Een zorgvuldige selectie van vertegenwoordigers in de clean room is dus noodzakelijk.

Dag 1

Dag 1 is de dag waarop de juridische en financiële eigendomsoverdracht plaatsvindt. Vóór de afronding moet aan alle juridische en statutaire vereisten zijn voldaan, moeten er financiële controles plaatsvinden en moeten de twee bedrijven de dagelijkse werkzaamheden en bedrijfsprocessen succesvol en zonder onderbreking kunnen voortzetten. Dit vraagt uiteraard om een zorgvuldige voorbereiding. Integraties brengen vaak zo’n 200 tot 350 taken met zich mee, van logistieke activiteiten (zoals het wijzigen van bankrekeningen en het afstemmen van de branding) tot strategische inspanningen (waaronder het heronderhandelen van klantcontracten en de implementatie van het communicatieplan). Een integratieteam moet de voortgang bewaken en de onderlinge afhankelijkheden tussen de opleveringen begeleiden.

De lange termijn

Een succesvolle Dag 1 zet de toon voor de rest van het integratieprogramma en biedt volop kansen. Maar de integratie van twee bedrijven en het realiseren van de doelstellingen achter de overname is een zaak van de lange adem. Het grootste risico van integratie is de waardevernietiging van de deal, dus moet je een duidelijke strategie ontwikkelen om de beloofde rendementen te behalen.

Integratietactieken: de juiste benadering

Een succesvolle integratie hangt af van de juiste benadering, die wordt bepaald door de M&A-strategie. Er zijn drie mogelijkheden: volledige assimilatie, gedeeltelijke integratie en de ‘add-on’.

- Add-On strategie: bedrijven overnemen om kernactiviteiten te transformeren.

- Gedeeltelijke integratie: backofficefuncties worden geïntegreerd, maar afdelingen zoals productontwikkeling en verkoop opereren zelfstandig van elkaar.

- Volledige integratie: vooral geschikt als koper en aangekocht bedrijf in vergelijkbare markten opereren.

Tijdige betrokkenheid van de integratiedirecteur zorgt ervoor dat de gekozen integratietactiek goed wordt uitgevoerd.

Innovatievermogen en leiderschap behouden

Bij overnames, en vooral bij overnames van innovatieve bedrijven, is het behoud van leidinggevenden en professionals essentieel. Vanaf Dag 1 moeten deze mensen goed in beeld zijn. Het kan interessant zijn om hen aan te stellen als leden van de clean room, maar dat kan problemen opleveren als de deal niet doorgaat en deze mensen het bedrijf moeten verlaten (zie ook hierboven). Een degelijke talentmanagementstrategie is dan ook onmisbaar.

Governance en het Integratie Management Office (IMO)

Een grootschalige integratie vraagt om een heldere governancestructuur. Het opzetten van een Integratie Management Office (IMO) onder leiding van de integratiedirecteur bevordert de afstemming tussen de verschillende werkstromen, regio’s en functies. Het IMO (een matrix governance model) maakt cross-functionele coördinatie mogelijk, inclusief verandermanagement en communicatie, en bevordert de betrokkenheid van en inzet op alle organisatieniveaus.

De eerste 100 dagen: synergie realiseren en de vaart erin houden

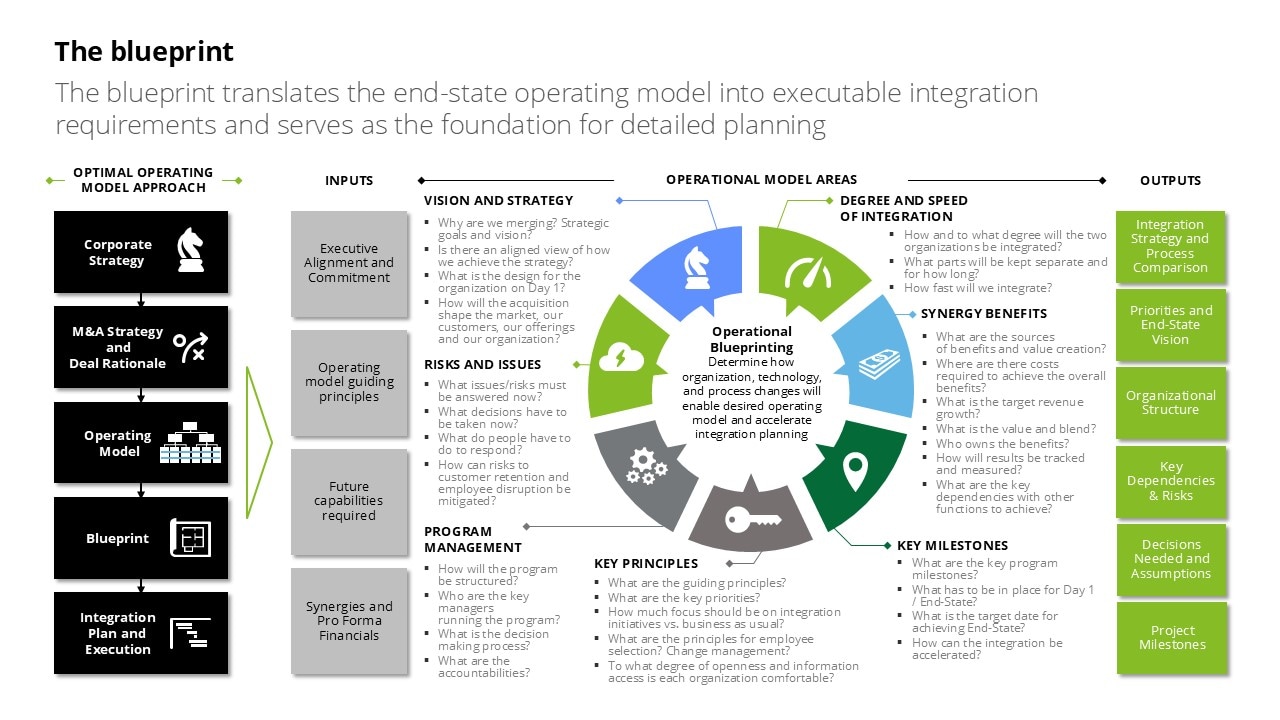

Tijdens de eerste 100 dagen is het belangrijk om te laten zien wat de toegevoegde waarde is van de M&A-deal. Dat zet de toon voor een succesvolle integratie. Een integratieblauwdruk (zie plaatje hieronder), die moet worden ontwikkeld in de eerste weken, is daarbij essentieel. Deze blauwdruk zorgt voor afstemming tussen beide partijen en vormt de basis voor alle voorbereidingen voor Dag 1. Het beschrijft de strategie achter de deal, de mate van integratie, mijlpalen voor de eerste 12 maanden, risicomanagementstrategieën en een effectieve inzet van middelen om beide organisaties op één lijn te brengen. Afhankelijk van de complexiteit van de transactie kan de blauwdruk worden opgesteld vóór de ondertekening, maar uiterlijk tussen de ondertekening en de afronding van de deal. Verder geldt: prioriteer synergie-initiatieven. Bij fusies tussen telco’s zijn dat bijvoorbeeld up- en cross-sellingkansen. Duidelijke KPI’s, die zijn afgestemd op het bedrijfsmodel van het aangekochte bedrijf, maken het makkelijker om resultaten bij te houden en de waarde nauwkeurig te meten. Met effectieve communicatie over de redenen achter de deal en de integratietactiek zorg je voor geloofwaardigheid en voor commitment vanuit de organisatie.

Klik of tik op de afbeelding hieronder om een grotere versie te bekijken.

Vanaf hier begint de M&A-cyclus weer opnieuw. Het stap voor stap doorlopen van de cyclus heeft geleid tot maximaal rendement en een succesvolle transactie. Op de korte én de lange termijn. Je bedrijf is klaar voor een nieuwe transformatie en nog meer waardecreatie als zich weer nieuwe marktveranderingen en kansen voordoen.

De M&A-cyclus in een notendop

M&A is een cyclus: een reeks onderling verbonden fasen. Inzicht in deze cyclus is belangrijk - van het vinden van de juiste deal tot de integratie van het nieuwe bedrijf in de eigen organisatie. Elke stap heeft invloed op de volgende en bepaalt uiteindelijk het eindresultaat. Hieronder vind je een overzicht van de M&A-cyclus en een korte beschrijving per fase. In een serie artikelen gaan we in op elke stap, met verhalen, inzichten en ervaringen uit de praktijk.

Hoe Deloitte TMT bedrijven helpt

Wij bieden uitgebreide ondersteuning tijdens de allesbepalende periode na de deal. We zorgen voor een soepele overgang en optimale waardecreatie vanaf Dag 1. Onze teams op het gebied van M&A, Strategy & Business Design en Restructuring, Turnaround & Cost Transformation kunnen u helpen bij een naadloze integratie na het sluiten van de deal.

Wil je meer weten over de M&A-cyclus? Neem dan contact met ons op via onderstaande contactgegevens.