Polska Strefa Inwestycji

Wprowadzony w 2018 r. instrument wsparcia dla przedsiębiorców zastąpił cieszące się dużą popularnością Specjalne Strefy Ekonomiczne (SSE). Chociaż podobnie jak w przypadku SSE formą udzielonej pomocy publicznej nadal pozostaje zwolnienie z podatku dochodowego (CIT lub PIT) w związku z realizacją nowych inwestycji, to jednak istnieje szereg czynników, które istotnie różnicują obydwie zachęty inwestycyjne.

Podstawa prawna

Założenia funkcjonowania Polskiej Strefy Inwestycji (PSI) reguluje ustawa o wspieraniu nowych inwestycji z 10 maja 2018 r. oraz odpowiednie akty wykonawcze, w tym m.in. Rozporządzenie Rady Ministrów z 28 sierpnia 2018 r. w sprawie pomocy publicznej udzielanej niektórym przedsiębiorcom na realizację nowych inwestycji (znowelizowane z końcem roku 2021).

Podstawa udzielenia wsparcia

Pomoc publiczna udzielana jest w oparciu o Decyzję o Wsparciu (DoW), która wydawana jest na wniosek przedsiębiorcy w imieniu ministra właściwego ds. gospodarki przez zarządzających Specjalnymi Strefami Ekonomicznymi na konkretnych obszarach. DoW jest wydawana na realizację nowych inwestycji w dowolnym miejscu w Polsce, przy założeniu spełnienia określonych kryteriów, na 10, 12 bądź 15 lat. Okres obowiązywania DoW zależy od lokalizacji przedsięwzięcia i obowiązującej na tym terenie intensywności pomocy. Przy czym inwestycje realizowane na terenach „starych” SSE (znajdujące się na co najmniej 51% powierzchni SSE na dzień wydania DoW) uzyskują preferencję w postaci DoW wydawanej na maksymalny okres, tj. 15 lat.

Inwestycje objęte wsparciem

Zwolnienie podatkowe mogą otrzymać przedsiębiorcy, którzy planują realizację inwestycji początkowej rozumianej jako (w ramach regionów oznaczonych literą „a”):

- utworzenie nowego zakładu;

- zwiększenie zdolności produkcyjnej istniejącego zakładu;

- dywersyfikacja produkcji zakładu przez wprowadzenie produktów uprzednio nieprodukowanych w zakładzie;

- zasadnicza zmiana dotycząca procesu produkcyjnego;

- nabycie aktywów należących do zakładu, który został zamknięty lub zostałby zamknięty, gdyby zakup nie nastąpił.

Intensywność wsparcia

Pomoc publiczna w postaci zwolnienia z podatku dochodowego jest kalkulowana jako iloczyn poniesionych kosztów inwestycyjnych lub dwuletnich kosztów zatrudnienia związanych z nowo utworzonymi miejscami pracy oraz intensywności pomocy obowiązującej w danym województwie, w którym realizowana jest inwestycja. Intensywność wsparcia wynika z nowego Rozporządzenia Rady Ministrów z dnia 14 grudnia 2021 r. w sprawie ustalenia mapy pomocy regionalnej na lata 2022-2027 i kształtuje się następująco

Dla średnich oraz małych i mikro przedsiębiorstw intensywność pomocy zwiększa się odpowiednio o 10 i 20 punktów procentowych.

Kryteria uzyskania pomocy publicznej

Wydanie DoW uzależnione jest od spełnienia przez przedsiębiorcę określonych kryteriów ilościowych i jakościowych.

Kryteria ilościowe

Jest to minimalna wysokość nakładów inwestycyjnych wymagana do poniesienia przez przedsiębiorcę wnioskującego o wydanie DoW. Poziom ten jest uzależniony od stopy bezrobocia w powiecie, w którym inwestycja będzie realizowana, od miejsca realizacji inwestycji oraz od wielkości przedsiębiorstwa. Poziom wyjściowy minimalnych nakładów inwestycyjnych wynosi od 10 mln zł do nawet 100 mln zł (dla dużego przedsiębiorcy).

Przewidziano jednak preferencje, które pozwalają obniżyć minimalną wysokość nakładów inwestycyjnych, w następujących sytuacjach:

- 10 mln zł – minimalne bazowe nakłady inwestycyjne w przypadku dużych przedsiębiorców dla inwestycji zlokalizowanych w średnich miastach tracących funkcje społeczno-gospodarcze, w gminach na terenie których położone są takie miasta, oraz w gminach graniczących z takimi gminami i takimi miastami (niezależnie od obowiązującej stopy bezrobocia). Znowelizowane Rozporządzenie dotyczące PSI wskazuje obecnie 139 miast określonych jako „średnie miasta tracące funkcje społeczno-gospodarcze”;

- o 95% - obniża się wymagany poziom nakładów dla dużych i średnich przedsiębiorców w przypadku nowej inwestycji z zakresu tzw. nowoczesnych usług dla biznesu;

- o 98% dla mikroprzedsiębiorców, o 95% dla małych przedsiębiorców, o 90% dla średnich przedsiębiorców - obniża się wymagany poziom nakładów;

- o 50% - obniża się wymagany poziom nakładów dla dużych i średnich przedsiębiorców, którzy planują reinwestycje w istniejących zakładach produkcyjnych.

Należy jednak zwrócić uwagę, że obniżenie o 90% poziomu wyjściowego nakładów inwestycyjnych dla średnich podmiotów oraz możliwość 50% redukcji kosztów kwalifikowanych dla reinwestycji (dla średnich i dużych podmiotów) jest preferencją, która zgodnie z uzasadnieniem do rozporządzenia dotyczącego PSI będzie obowiązywać jedynie do 1 stycznia 2023 r.

Kryteria jakościowe

Przedsiębiorca jest zobowiązany do spełnienia określonej liczby kryteriów jakościowych. Liczba kryteriów jest uzależniona od intensywności wsparcia obowiązującej na obszarze realizacji inwestycji:

- 4 kryteria – na obszarach o intensywności wsparcia wynoszącej 50%,

- 5 kryteriów – na obszarach o intensywności wsparcia wynoszącej 40%,

- 6 kryteriów – na pozostałych obszarach.

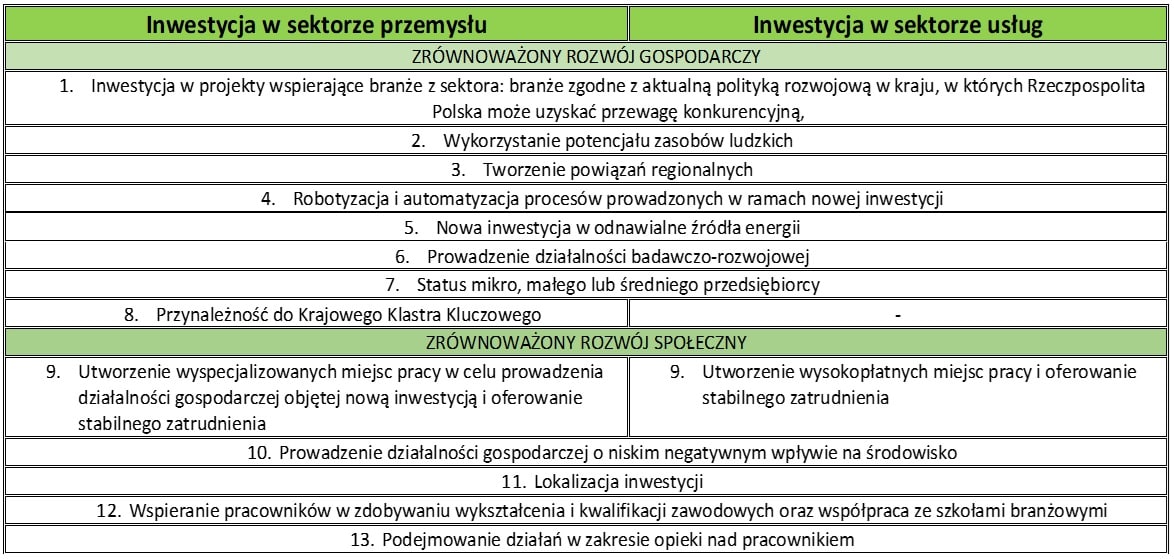

Kryteria zostały nieznacznie zróżnicowane w zależności od tego, czy inwestycja dotyczy sektora przemysłowego, czy też sektora usług. Nowelizacja przepisów dotyczących PSI zmodyfikowała dotychczasowe kryteria poprzez usunięcie części z nich i dodanie nowych. Obowiązujące obecnie kryteria jakościowe przedstawia poniższa tabela (konieczne jest spełnienie co najmniej 1 kryterium z każdego z obszarów)

Podsumowanie

Obecnie PSI jest chętnie wykorzystywanym przez przedsiębiorców instrumentem wsparcia, w szczególności w przypadku inwestycji polegających na budowie nowego zakładu bądź zwiększeniu wydajności dotychczasowej działalności.

Jednakże w świetle licznych europejskich oraz krajowych regulacji, przewidujących szereg kryteriów dotyczących zarówno uzyskania jak i korzystania z decyzji o wsparciu, przed pozyskaniem pomocy warto dokonać szczegółowej analizy planów inwestycyjnych.

{kind=link}

{kind=link}