E-invoicing & E-reporting

Hoe uitdagingen aan te gaan, kansen te grijpen en oplossingen te vinden in het digitale belastingtijdperk

Aangezien facturatie een cruciaal bedrijfsproces is, biedt deze digitale trend zowel uitdagingen op het gebied van naleving als kansen voor transformatie die jouw aandacht vereisen. Ga met ons mee op verkenningstocht naar e-invoicing en e-reporting.

E-invoicing en E-Reporting: Wat en waarom nu?

E-invoicing en e-reporting ontwikkelen zich snel op wereldwijde schaal, met verschillende formaten en vereisten die op verschillende data van kracht worden.

E-invoicing en e-reporting evolueren wereldwijd snel, gedreven door digitale belastingverplichtingen die de bedrijfsdynamiek veranderen. Overheden nemen deze mandaten over en verschuiven van papieren btw-compliance naar gegevensgestuurde digitale belastingadministratie. De OESO voorziet een naadloze digitale transformatie in belastingen, vergelijkbaar met verschuivingen in andere bedrijfsfuncties. Deze transformatie, "fiscalisering" genoemd, vereist dat bedrijven zich aanpassen aan nieuwe digitale belastingstandaarden voor het verwerken en uitreiken van facturen. Wij erkennen de cruciale rol van het begeleiden van bedrijven door de complexiteit van deze transformatie terwijl ze navigeren door de kansen en uitdagingen die "fiscalisering" in het digitale belastingtijdperk op wereldwijde schaal met zich meebrengt.

Lees onze nieuwste whitepaper: Gaat Nederland e-invoicing invoeren?

Maak kennis met onze experts

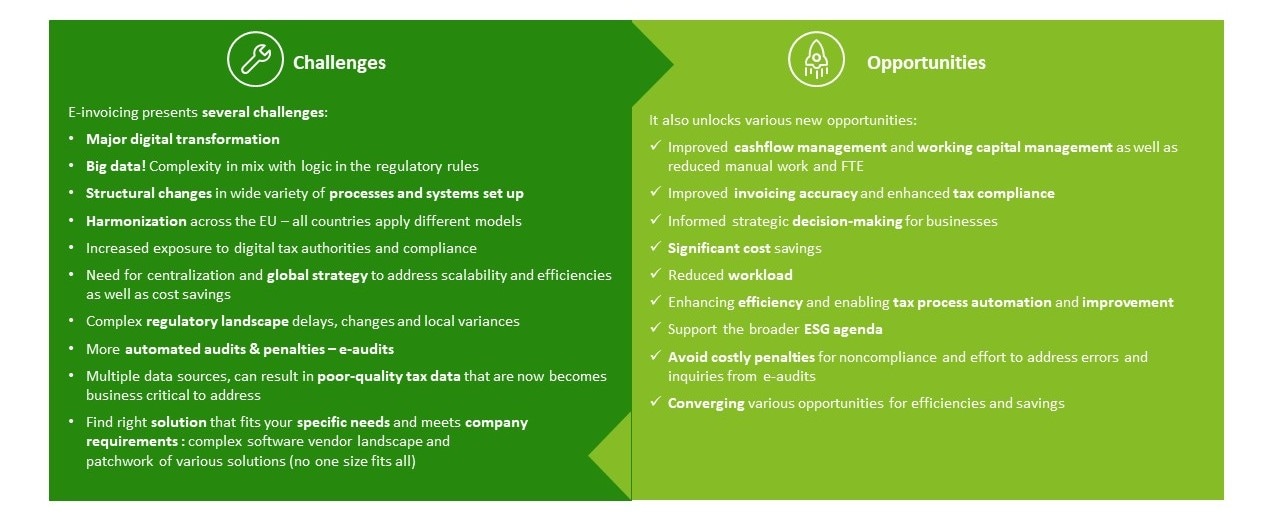

E-invoicing & E-reporting: Uitdagingen en Kansen

Zonder een duidelijk gedefinieerde visie, strategie en eigenaarschap staan bedrijven voor implementatie-uitdagingen, kunnen ze automatiseringskansen missen en kunnen ze moeite hebben met toekomstige naleving waardoor hun belastinggerelateerde risico's toenemen.

Het identificeren van de optimale aanpak voor jouw organisatie is complex. We nodigen je uit om samen met ons te navigeren door e-invoicing en e-reporting, waar we de uitdagingen waarmee jouw bedrijf te maken krijgt zullen onderzoeken.

E-invoicing biedt zowel uitdagingen als kansen voor jouw bedrijf. Hoewel de overgang van traditionele papieren facturatie naar elektronische formaten hindernissen met zich meebrengt zoals complexe compliance, problemen met de gegevenskwaliteit en technologische aanpassingen, biedt het ook mogelijkheden voor gestroomlijnde processen, kostenefficiëntie en verbeterde nauwkeurigheid. Daarnaast creëert het een onvermijdelijke wettelijke verplichting om essentiële financiële en zakelijke transformatie-inspanningen te initiëren.

E-invoicing omarmen kan leiden tot meer efficiëntie, minder fouten en een beter financieel beheer en betekent een belangrijke verschuiving in moderne zakelijke transacties. Hieronder schetsen we de kritieke uitdagingen en kansen die e-invoicing biedt in het dynamische landschap van vandaag.

Voordat je aan jouw e-invoicing begint, is het essentieel om na te denken over regelgevingsaspecten, de relatie tussen e-invoicing en e-reporting, wereldwijde trends, technologiekeuzes, strategische benaderingen en operationele overwegingen.

Door gebruik te maken van onze uitgebreide ervaring in het digitale belastinglandschap, willen we jouw strategische en operationele partner zijn op deze transformatieve reis. Onze oplossingsonafhankelijke, op scenario's gebaseerde aanpak is georganiseerd in vier uitgebreide fasen die zijn afgestemd op de specifieke kansen en uitdagingen van jouw bedrijf met betrekking tot digitale belastingverplichtingen. Of je nu een gecentraliseerde strategie formuleert, je voorbereidt op de livegang of op zoek bent naar geavanceerde continue monitoring, wij zijn er om je bij elke stap te ondersteunen.

De keuzes die je hebt - Geen one size fits all

Er zijn meerdere door het bedrijfsleven geleide factoren waarmee rekening moet worden gehouden bij het ontwikkelen van een robuuste implementatiestrategie. We werken samen met bedrijven om te beoordelen hoe deze sleutelfactoren aansluiten bij de bedrijfsmodellen en compliance-doelstellingen en helpen hen bij het identificeren van een wereldwijde strategie.

Hoe kunnen we je ondersteunen?

Empowerment van je reis naar e-invoicing: We ondersteunen bedrijven, afhankelijk van hun behoeften, tijdens hun gehele of een deel van het traject van e-invoicing en e-reporting.

Opent in nieuw venster