Relatório de práticas dos comitês de auditoria 2024

Principais tópicos abordados

Principais conclusões a partir do relatório

À medida em que a complexidade do ambiente regulatório cresce, e as organizações enfrentam desafios novos e/ou já conhecidos, novas expectativas são impostas aos comitês de auditoria. As responsabilidades deste grupo continuam se expandindo para além das atividades tradicionais, como relatórios financeiros e controles internos, auditoria interna e externa, e programas de ética e compliance.

Este relatório foi desenvolvido a partir dos resultados de uma pesquisa realizada com 266 membros de comitê de auditoria – sua maioria são de empresas públicas dos EUA (74%), das quais 81% têm uma valoração de mercado superior a US$ 700 milhões. O questionário focou nas principais áreas de supervisão dos comitês de auditoria e identificou as principais prioridades para este público nos próximos 12 meses.

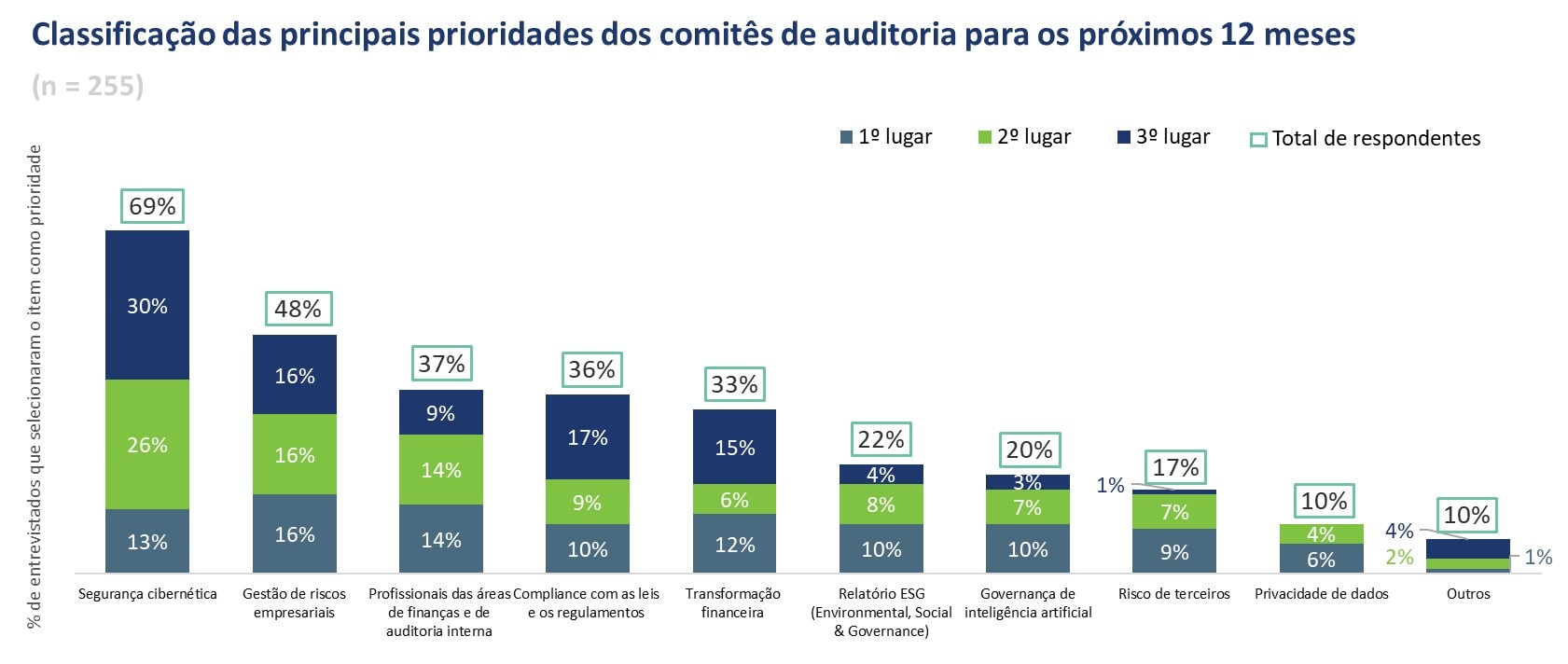

Além dos relatórios financeiros e dos controles internos, os comitês esperam se concentrar prioritariamente em segurança cibernética e gestão de riscos empresariais.

Como terceira prioridade, a pesquisa revelou três tópicos que aparecem de forma muito semelhante:

- Profissionais das áreas de finanças e de auditoria interna (37%);

- Compliance com as leis e os regulamentos (36%);

- Transformação financeira (33%).

Práticas e eficácia do comitê de auditoria

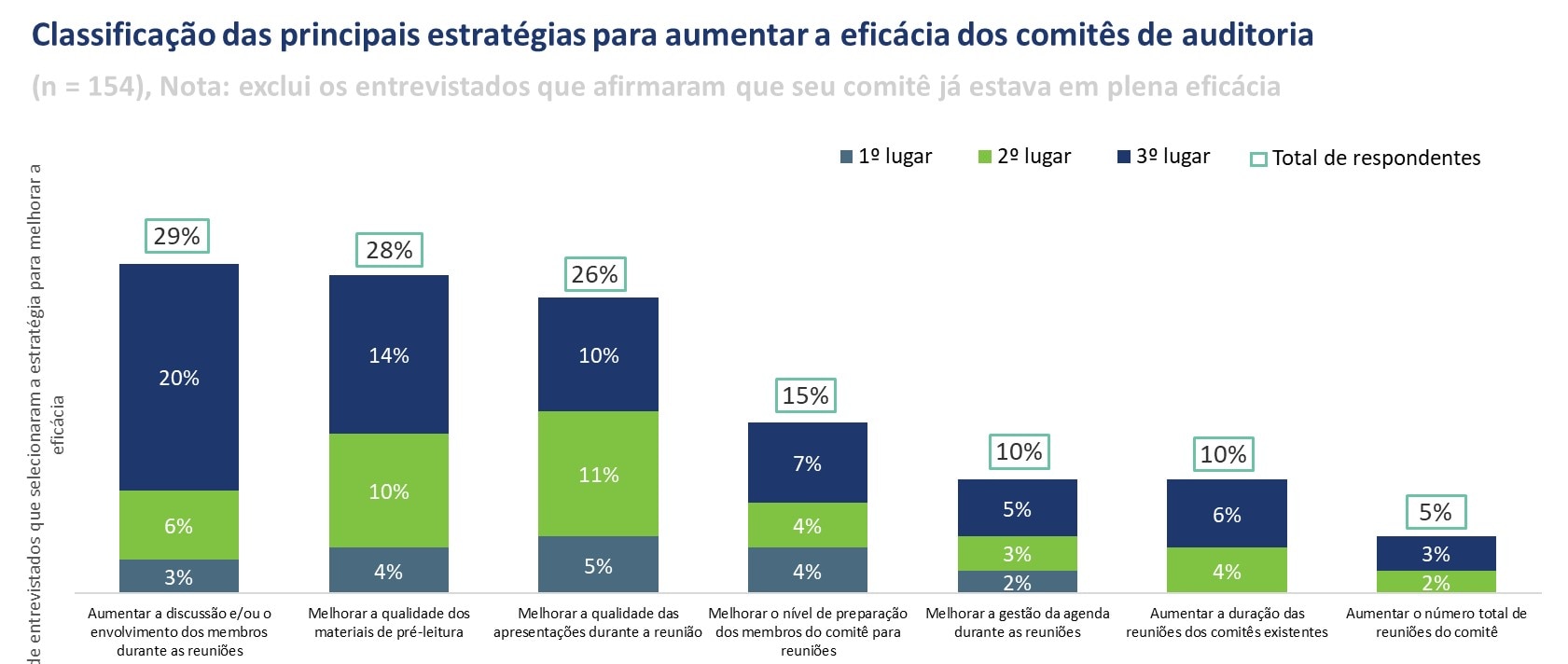

Além das prioridades dos comitês de auditoria, os entrevistados forneceram informações sobre como podem melhorar seus processos e sua eficácia. Grande parte dos entrevistados (89%) consideram que há uma reunião adequada para tratar de todos os itens da agenda. No entanto, 65% dos respondentes também indicaram que há pelo menos uma estratégia que pode melhorar a eficácia do comitê.

Informações adicionais

O relatório completo analisa descobertas adicionais que podem estimular o diálogo entre os membros de comitê de auditoria e aqueles que interagem com eles. Esses insights incluem:

- Onde entram os relatórios ESG e a governança da inteligência artificial na agenda;

- Eficácia da auditoria interna;

- Tempo gasto em reuniões do comitê de auditoria;

- Qualidade da auditoria;

- Rotatividade do comitê de auditoria;

- Experiência no comitê de auditoria;

- Um anexo com todos os dados da pesquisa.