IFRS 18: Welche Schritte betroffene Unternehmen jetzt gehen müssen

Überblick über den neuen Rechnungslegungs-Standard

Zielsetzung von IFRS 18 ist die Verbesserung der Berichterstattung über die finanzielle Leistung eines Unternehmens mit Schwerpunkt auf die Gewinn- und Verlustrechnung. Ein wesentlicher Bestandteil ist die Verbesserung der Kommunikation von Informationen in den Finanzberichten, welche bislang von fehlender Transparenz der Berechnungen und der beabsichtigten Verwendung der publizierten Kennzahlen geprägt war. Des Weiteren soll damit eine bessere Grundlage für die Analyse und den Vergleich der Unternehmensperformance für Investor:innen geschaffen werden.

Im Folgenden geben wir einen Einblick zum neuen Rechnungslegungs-Standard und zeigen, wie eine effiziente und vollumfassende Umstellung sichergestellt werden kann.

Wichtige Aspekte des IFRS 18:

Neue Kategorien der Gewinn- und Verlustrechnung

IFRS 18 fordert die Kategorisierung von Einnahmen und Ausgaben in fünf Gruppen: Operativ, Investition, Finanzierung, Steuern und dem Ergebnis aus aufgegebenen Geschäftsbereichen. Zudem führt IFRS 18 zwei neue verpflichtende Zwischensummen ein: das Betriebsergebnis sowie das Ergebnis vor Finanzierung und Ertragsteuern. Diese Struktur soll die Klarheit und Vergleichbarkeit zwischen Unternehmen und Zeiträumen erhöhen.

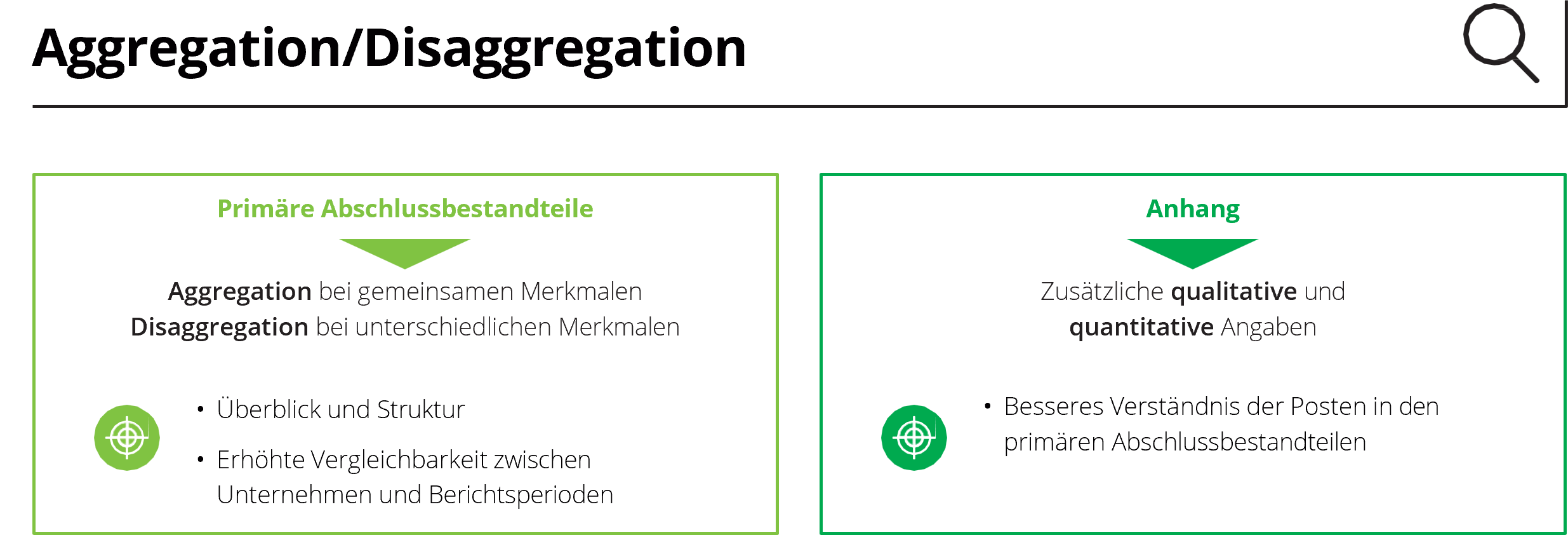

Aggregation und Disaggregation

Unternehmen müssen Prozesse entwickeln und Systemanpassungen durchführen, um ähnliche Abschlussbestandteile zu aggregieren und Bestandteile mit unterschiedlichen Merkmalen zu disaggregieren. Dies umfasst auch spezifische Kennzeichnungen und die Vermeidung allgemeiner Begriffe wie „Sonstiges“.

Management-Definierte Leistungskennzahlen (MPM)

In der Praxis werden in IFRS-Konzernabschlüssen häufig Kennzahlen aufgeführt, die nicht im IFRS-Regelwerk definiert sind. IFRS 18 erfordert nun eine klare Kennzeichnung und Beschreibung von MPM in den Finanzberichten. Des Weiteren müssen alle MPM konsistent dargestellt und auf IFRS-Posten übergeleitet werden. Als MPMs definiert der IFRS 18-Standard Zwischensummen von Erträgen und Aufwendungen, die

- in der öffentlichen Kommunikation verwendet werden,

- die Sichtweise des Managements in Bezug auf einen Aspekt der finanziellen Leistung verdeutlichen

- und nicht von IFRS-Standards spezifiziert sind oder ausdrücklich gefordert werden

IFRS 18: Was sollten Unternehmen jetzt tun?

Unternehmen sollten zeitnah evaluieren, in welchem Umfang sie von IFRS 18 betroffen sind. Da sich die Änderungen nicht ausschließlich auf erläuternde Anhangangaben beschränken, sondern mitunter auch umfangreiche Anpassungen am Kontenplan sowie IT-System erfordern, sollte die Einführung von IFRS 18 rechtzeitig vorbereitet werden. Zudem müssen bei der erstmaligen Anwendung von IFRS 18 auch Vergleichszahlen für das letzte Geschäftsjahr angegeben und eine Überleitungsrechnung zu den nach IAS 1 ausgewiesenen Beträgen der Vergleichsperiode erstellt werden. Weitere Aufgaben im Zusammenhang mit der Einführung von IFRS 18 sind:

- Entwicklung einer Übergangsstrategie und Festlegung eines Übergangszeitpunkts

- Analyse und Identifizierung der Hauptgeschäftstätigkeiten (insbesondere bei hybriden Geschäftsmodellen)

- Identifikation von MPMs auf Basis bisheriger Finanzpublikationen sowie Analyse der ggfs. erforderlichen Maßnahmen, um die erforderlichen Anhangangaben inkl. Steuereffekte und Effekte auf Nicht-beherrschende Anteile ermitteln zu können

- Analyse, ob zusätzliche Konten, Kostenstellen oder weitere Kontierungsobjekte im ERP-, Reporting- und Konsolidierungssystem erforderlich sind

- Zuordnung von bestimmten Aufwands- und Ertragspositionen in die nun erstmalig vorgegebenen Kategorien (z. B. Fremdwährungsgewinne und -verluste, Zinsen)

- Analyse der Implikationen aus der zukünftig erforderlichen Kategorisierung der Gewinn- oder Verlustrechnung auf Unternehmensverträge (bspw. Short Term Incentives/Long Term Incentives)

- Anpassung der Prozesse und Buchungskonzepten, um die Konzernberichterstattung nach IFRS 18 inklusive Berücksichtigung der neuen Kategorisierung von Erträgen, Aufwendungen und Erfolgskennzahlen sicherzustellen

- Überarbeitung der Bilanzierungs- und Bewertungsmethoden und -verfahren zur Sicherstellung der IFRS 18 Compliance. Es wird eine Erweiterung der Berichtspakete erforderlich sein, um den neuen Reporting-Anforderungen gerecht zu werden

- Durchführung einer quantitativen Auswirkungsanalyse auf betroffenen Financial Covenants (z. B. operativer Cashflow, EBITDA, Zinsdeckungsgrad) in Finanzierungsverträgen sowie Analyse, ob und wie die Vergleichbarkeit über verschieden Reportingzeiträume beibehalten werden kann

- Anpassung der Kapitalflussrechnung nach der indirekten Methode (verpflichtender Ausgangspunkt mit dem Operating Profit / Betriebsergebnis) sowie Abschaffung von Wahlrechten bei Zuordnung von Zinsen und Fremdwährungsbewertungseffekten

Wie kann Deloitte Consulting bei IFRS 18 unterstützen?

Wir verstehen uns als Compliance Gatekeeper und Technology Advisor aus einer Hand. Unsere erfahrenen Teams sprechen Ihre Sprache und bringen tiefgreifendes Verständnis der aktuellen und zukünftigen Rechnungslegungs- und Berichtsanforderungen in Ihr Projekt ein. Durch die Zusammenführung interdisziplinärer Kompetenzen und den ganzheitlichen Beratungsansatz, navigieren unsere Expert:innen Sie reibungslos und Hands-on durch das Implementierungsprojekt: Von der fachlichen Betroffenheitsanalyse, über notwendige Prozessänderungen bis zur letzten Systemanpassung.

Dipl.-Math. Carsten Böhme