Efficience et efficacité des fonctions de risque et de conformité

Outil de diagnostic FSI permettant une transformation réussie de la fonction CRO

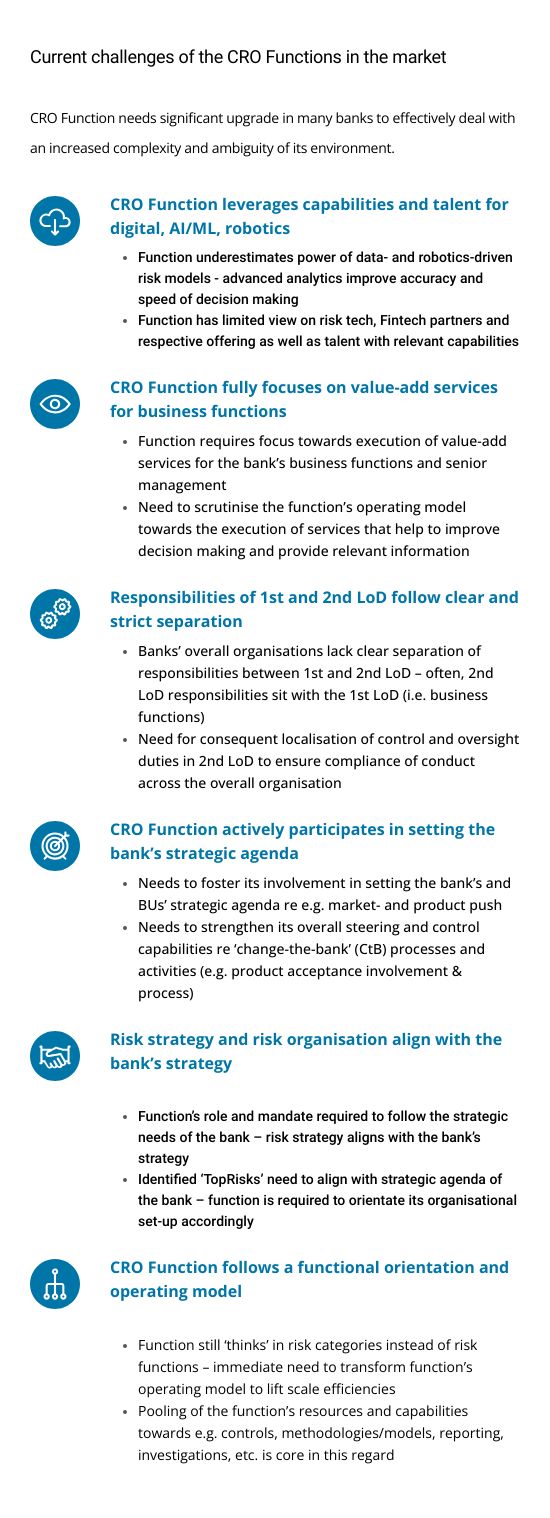

Défis actuels des fonctions CRO sur le marché

La fonction de CRO doit être considérablement améliorée dans de nombreuses banques afin de pouvoir gérer efficacement la complexité et l'ambiguïté accrues de son environnement.

La fonction CRO tire parti des capacités et des talents pour le numérique, l'IA/ML, la robotique.

- La fonction sous-estime la puissance des modèles de risque basés sur les données et la robotique - les analyses avancées améliorent la précision et la rapidité de la prise de décision

- La fonction a une vision limitée des technologies du risque, des partenaires Fintech et de leurs offres respectives, ainsi que des talents ayant les capacités pertinentes.

La fonction de CRO se concentre pleinement sur les services à valeur ajoutée pour les fonctions de l'entreprise

- La fonction exige de se concentrer sur l'exécution de services à valeur ajoutée pour les fonctions commerciales et la direction générale de la banque.

- Nécessité d'examiner le modèle opérationnel de la fonction en vue de l'exécution de services qui contribuent à améliorer la prise de décision et à fournir des informations pertinentes

Les responsabilités des 1er et 2ème LdD sont clairement et strictement séparées.

- Les organisations globales des banques ne séparent pas clairement les responsabilités entre la première et la deuxième ligne de crédit - souvent, les responsabilités de la deuxième ligne de crédit relèvent de la première ligne de crédit (c'est-à-dire des fonctions commerciales).

- Nécessité d'une localisation conséquente des tâches de contrôle et de surveillance dans la 2e LDD afin de garantir la conformité de la conduite dans l'ensemble de l'organisation.

La fonction de CRO participe activement à la définition de l'agenda stratégique de la banque.

- Il faut renforcer sa participation à la définition de l'agenda stratégique de la banque et des unités opérationnelles, par exemple en ce qui concerne la promotion des marchés et des produits.

- Doit renforcer ses capacités globales de pilotage et de contrôle des processus et activités de "changement de banque" (CtB) (par exemple, l'implication dans l'acceptation des produits & ).

La stratégie et l'organisation des risques s'alignent sur la stratégie de la banque

- Le rôle et le mandat de la fonction doivent suivre les besoins stratégiques de la banque - la stratégie de risque s'aligne sur la stratégie de la banque

- Les "TopRisks" identifiés doivent s'aligner sur l'agenda stratégique de la banque - la fonction est tenue d'orienter son organisation en conséquence.

La fonction CRO suit une orientation fonctionnelle et un modèle de fonctionnement

- La fonction continue de "penser" en catégories de risques plutôt qu'en fonctions de risques - nécessité immédiate de transformer le modèle opérationnel de la fonction afin de réaliser des gains d'efficacité.

- La mise en commun des ressources et des capacités de la fonction en matière de contrôles, de méthodologies/modèles, de rapports, d'enquêtes, etc. est essentielle à cet égard.

Nos points de vue

Opens in new window