A digitalização dos impostos indiretos exige uma abordagem holística

À medida que a administração de impostos indiretos passa pelas maiores mudanças desde que os impostos sobre valor agregado foram implementados pela primeira vez há décadas, uma resposta abrangente de conformidade pagará dividendos de longo prazo.

Em todo o mundo, as autoridades fiscais estão reformulando os métodos de avaliação e cobrança do imposto sobre valor agregado (IVA), substituindo os relatórios periódicos de conformidade, em sua maioria em papel, por relatórios eletrônicos e faturamento eletrônico. A conformidade com os impostos indiretos está passando pelas mudanças mais drásticas desde que a própria ideia de um IVA surgiu na década de 1960. Estamos testemunhando o desenvolvimento do que a Organização para Cooperação e Desenvolvimento Econômico (OCDE) descreve como administração tributária digital ou orientada por dados. A visão é de uma transformação digital na qual a tributação se torna "mais um processo contínuo e sem atritos ao longo do tempo", de acordo com um documento da OCDE. Assim como aconteceu quando a mudança digital se espalhou por outros negócios ou funções corporativas, a transformação dos impostos está criando um ambiente mais conectado em rede e focado em dados.

Essa transformação impõe novas demandas não apenas ao departamento fiscal, mas a toda organização. Os requisitos relacionados a impostos agora precisam ser refletidos em todos os sistemas financeiros e processos de negócios, e essas mudanças estão tendo um enorme impacto na configuração dos sistemas ERP e em outras infraestruturas de TI. As empresas precisarão implementar recursos de uma maneira diferente. A qualidade dos dados deve melhorar para atender aos requisitos estabelecidos pelas autoridades fiscais.

De fato, a complexidade cada vez maior dos requisitos de dados fiscais e a variação de país para país exigem uma infraestrutura de dados flexível que possa atender a demandas novas ou em constante mudança. Os dados relevantes de clientes, produtos e fornecedores devem ser produzidos de forma correta e automática, pois esses dados agora são compartilhados diretamente com as autoridades fiscais. E, de repente, eles estão se tornando essenciais para os negócios: as questões de conformidade fiscal assumem uma nova importância quando a empresa precisa emitir uma nota fiscal eletrônica válida para os clientes de acordo com as novas regras de impostos indiretos.

A maioria das multinacionais está trabalhando com novas exigências de conformidade de impostos indiretos em pelo menos alguns dos países onde operam. Na América Latina, por exemplo, o México e o Brasil lideraram o caminho para fechar a lacuna entre as receitas teóricas do IVA e a arrecadação real e possuem sistemas relativamente maduros para a declaração eletrônica. No entanto, com muita frequência, as empresas podem estar lidando com mudanças nas exigências de impostos indiretos com soluções ad hoc para jurisdições específicas.

À medida que o e-reporting e o e-invoicing se tornam comuns em mais jurisdições, inclusive na UE, onde novas regras estão surgindo no âmbito da estrutura "VAT in a Digital Age" (ViDA), as empresas precisam de uma abordagem mais holística e centralizada. Para os líderes tributários, vemos três lições fundamentais que podem ajudar a orientar a resposta às exigências em evolução das autoridades tributárias que estão se movendo em direção ao cumprimento dos impostos indiretos em tempo real.

1. Pense digitalmente

Quando uma atividade empresarial ou corporativa é afetada pela digitalização – confrontada com a possibilidade e o poder dos dados recém-disponibilizados de forma estruturada – a interrupção e o benefício podem ser significativos. Pense em como as reservas online mudaram o setor hoteleiro ou como as experiências de varejo de todos os tipos foram transformadas pelo comércio eletrônico.

A função fiscal é relativamente retardatária em relação à digitalização, permanecendo como um local dentro da empresa onde ainda é possível encontrar declarações em papel, planilhas de Excel e inúmeras intervenções manuais. Em geral, o setor tributário tem se esforçado para acompanhar o ritmo das mudanças tecnológicas. Isso pode se dever, em parte, ao fato de as próprias autoridades fiscais demorarem a exigir conformidade digital, pois o crescimento absoluto da receita tributária fez com que as mudanças nessa área fossem de baixa prioridade para os governos. No entanto, recentemente, a pressão geopolítica e as crescentes restrições orçamentárias tornaram o aumento da digitalização mais relevante para ajudar as autoridades fiscais a combater a evasão e a fraude fiscal.

Com o e-reporting e o e-invoicing, as autoridades fiscais estão criando o ambiente digital e em rede necessário para avaliar os impostos de uma nova maneira. Isso muda a forma como a conformidade fiscal e legal deve ser gerenciada. Já se foi o tempo das pesadas auditorias manuais, dos métodos de amostragem aleatória e das investigações de pilhas de documentos.

Em um ambiente orientado por dados, a autoridade fiscal pode simplesmente comparar várias fontes de dados, que agora são acessadas em tempo real, lendo números reais do sistema ERP do contribuinte, por exemplo. Ao constatar lacunas ou anomalias, a autoridade fiscal simplesmente avalia o imposto adicional ou bloqueia as restituições – e transfere o ônus da prova para o contribuinte quando há alguma discordância.

Para enfrentar essa mudança de frente, as empresas devem adotar uma estratégia de conformidade fiscal fundamentalmente diferente – pensando digitalmente. A conformidade em um regime digital não pode ser gerenciada com processos manuais. No entanto, mais do que isso, as mudanças na conformidade tributária devem ser vistas como uma oportunidade. As lições aprendidas com a digitalização de outros negócios e funções são aplicáveis aqui. É necessário um esforço digital significativo para os impostos, com soluções de software incorporadas ao negócio.

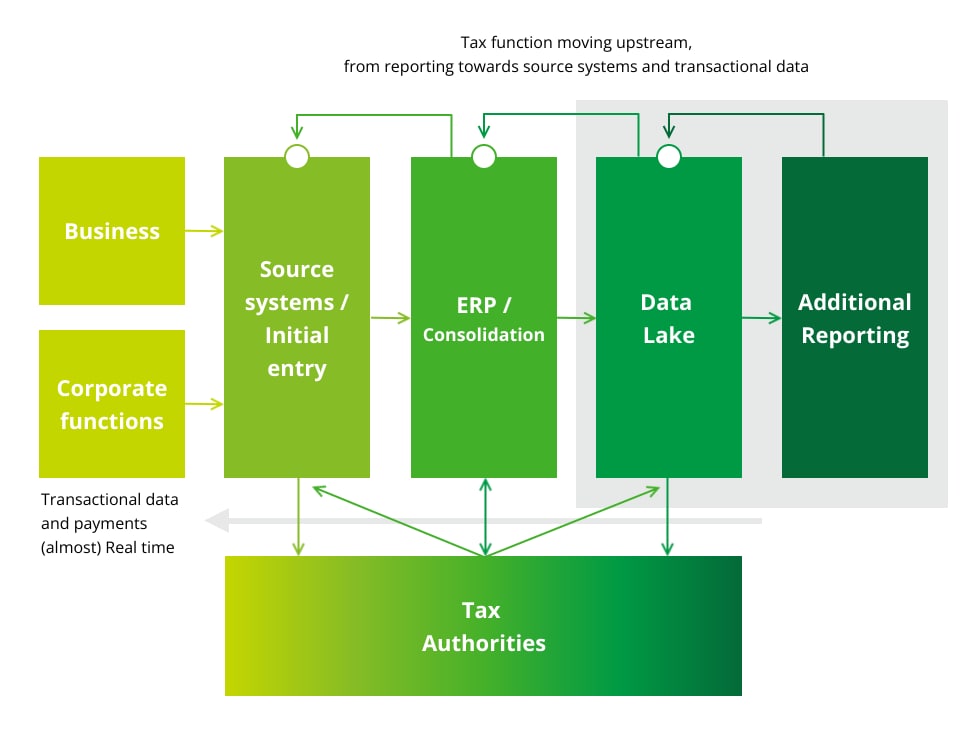

Nossa opinião é que a digitalização dos impostos indiretos exige uma nova mentalidade. As mudanças na regulamentação tributária exigem um movimento ascendente: cada vez mais, os requisitos de dados fiscais precisam ser abordados no nível da entrada inicial, integrados aos principais processos comerciais e financeiros, e não como uma etapa posterior de conformidade.

A entrada de dados relacionados a impostos será iniciada no início e incorporada à função financeira por meio do sistema ERP. Isso engloba a maioria das principais áreas focais para impostos. A administração tributária digital, os relatórios em tempo real e a transparência estarão presentes nesse sistema. O controle fiscal precisa ser preventivo e proativo, bem como automatizado, antes que as autoridades fiscais o analisem. Quando as autoridades fiscais têm acesso aos dados em um sistema ERP ou em um lago de dados, as informações que ali residem devem ser verificadas de forma mais integrada por TI e finanças, usando ferramentas de análise de dados adequadamente adaptadas e verificações e testes automatizados.

Os processos automatizados substituirão a maior parte da conformidade fiscal baseada em declarações (as declarações eventualmente desaparecerão por completo). A melhor qualidade dos dados fiscais se tornará fundamental à medida que a transformação digital dos impostos indiretos avançar. As auditorias digitais se tornarão a norma.

2. Agir globalmente

As empresas não podem mais confiar em correções locais por muito tempo. Os dados serão cada vez mais verificados além das fronteiras, à medida que as autoridades fiscais expandem seu alcance e cooperação. Para os contribuintes, isso deve reforçar a tendência existente de uma governança mais centralizada dos processos fiscais. A conformidade com os requisitos de faturamento eletrônico ou de relatórios eletrônicos não deve ser deixada apenas para as equipes locais de finanças e impostos.

A eficiência e o custo, bem como o potencial de centralização, são motivos adicionais para pensar globalmente. As organizações podem reconhecer os benefícios da escala e as maiores oportunidades de padronização e automação quando criam sistemas que são consistentes globalmente. De fato, os relatórios eletrônicos e o faturamento eletrônico devem levar as empresas ao uso consistente e consolidado de seu sistema ERP – e podem melhorar o caso de atualização desses sistemas.

O nível de padronização ou consistência global que pode ser esperado nas regras de declaração e faturamento eletrônicos ainda não está claro – até o momento, muitas vezes há uma grande variação. Mas as empresas devem examinar proativamente os esquemas de impostos indiretos em todas as suas jurisdições operacionais e buscar soluções que sejam amplamente aplicáveis no maior número possível de jurisdições. Vemos certos padrões e conceitos consistentes. Do ponto de vista dos dados, os requisitos e as estruturas não são tão diferentes entre as jurisdições. A escolha de um fornecedor que tenha um bom entendimento das semelhanças e diferenças de requisitos em diferentes locais e que tenha um alcance realmente global trará vantagens.

É provável que as melhorias no sistema de dados mais necessárias para atender às demandas em evolução da conformidade global de impostos indiretos se sobreponham significativamente às soluções necessárias para atender a outros desafios fiscais em evolução. Mais notadamente, as crescentes demandas das autoridades fiscais à medida que implementam as regulamentações do Pilar Dois destacam a necessidade de dados de maior qualidade e de sistemas e processos de dados consistentes em todas as jurisdições, de forma semelhante ao que vemos nas mudanças dos impostos indiretos com o DAC7, CESOP e e-reporting.

Mesmo as empresas que operam principalmente nos Estados Unidos, que não têm um sistema de IVA, podem se beneficiar da urgência de uma transformação de dados que seja relevante tanto para o imposto indireto quanto para as mudanças do Pilar Dois.

3. Trabalhar de forma cooperativa

Com a implementação do e-reporting e do e-invoicing, a conformidade com os impostos indiretos pode não estar mais sob a alçada exclusiva do departamento fiscal. O cenário das partes interessadas mudou. À medida que as exigências fiscais se tornam mais intimamente ligadas ao faturamento e à cadeia de suprimentos, todo o processo comercial pode ser afetado. A abordagem dessas mudanças não pode ser feita apenas pelo departamento fiscal.

O centro de gravidade da equipe de impostos indiretos está deixando de ser as declarações e os relatórios e passando a ser os dados fiscais em tempo real ou quase real, e isso mudará a forma como os recursos precisam ser alocados. A declaração e o faturamento eletrônicos colocam em evidência a necessidade de ter os sistemas e as pessoas necessárias para garantir a qualidade dos dados que agora são enviados diretamente às autoridades fiscais. Todo o conjunto de dados transacionais – localização do cliente e status do IVA, informações do fornecedor e assim por diante – deve ser preciso.

Os dados que o setor financeiro ou a TI geravam no passado, com a expectativa de que os impostos descobririam como fazê-los funcionar, não serão mais suficientes. Para conduzir os negócios globalmente, as empresas precisam ter o faturamento eletrônico implementado. Todos estão juntos nisso agora: Os setores fiscal, financeiro e de TI devem trabalhar juntos para garantir a conformidade em um sistema fiscal global em rápida evolução.