Digitalisering van indirect tax vraagt om een holistische aanpak

Nu de administratie van indirect tax de grootste veranderingen doormaakt sinds de invoering van de belasting over de toegevoegde waarde tientallen jaren geleden, zal een uitgebreide compliance reactie op de lange termijn zijn vruchten afwerpen.

Over de hele wereld herzien belastingautoriteiten de methoden voor het beoordelen en innen van belasting over de toegevoegde waarde (btw), waarbij periodieke, voornamelijk op papier gebaseerde nalevingsrapporten worden vervangen door e-reporting en e-invoicing. Indirecte belasting naleving ondergaat de meest ingrijpende veranderingen sinds het idee van btw voor het eerst werd geïntroduceerd in de jaren zestig. We zijn getuige van de ontwikkeling van wat de Organisation for Economic Co-operation and Development (OECD) beschrijft als datagestuurde of digitale belastingadministratie. De visie, aldus een OECD-document, is een digitale transformatie waarbij belastingheffing na verloop van tijd "meer een naadloos en frictieloos proces wordt". Net zoals bij de digitale veranderingen die andere bedrijfsfuncties of ondernemingen overspoelden, creëert de transformatie van belasting een meer verbonden en datagerichte omgeving.

Deze transformatie stelt nieuwe eisen aan niet alleen de tax afdeling, maar ook aan de gehele organisatie. Tax-gerelateerde vereisten moeten nu worden weerspiegeld in alle financiële systemen en bedrijfsprocessen, en dergelijke veranderingen hebben een enorme impact op de inrichting van ERP-systemen en andere IT-infrastructuur. Bedrijven zullen middelen op een andere manier moeten inzetten. De kwaliteit van gegevens moet worden verbeterd om te voldoen aan de eisen van belastingautoriteiten.

De toenemende complexiteit van tax datavereisten en de variatie van land tot land legt de nadruk op flexibele datainfrastructuur die nieuwe of veranderende eisen aankan. Relevante klant-, product- en leveranciersdata moeten correct en automatisch worden gegenereerd, omdat die data nu direct wordt gedeeld met de belastingautoriteiten. Plotseling wordt het bedrijfskritisch: tax compliance krijgt een nieuwe mate van belang wanneer het bedrijf een geldige e-invoice moet uitgeven aan klanten onder de nieuwe indirect tax regels.

De meeste multinationals werken met nieuwe indirect tax compliance-eisen in ten minste een deel van de landen waar ze actief zijn. In Latijns-Amerika bijvoorbeeld hebben Mexico en Brazilië het voortouw genomen bij het dichten van de kloof tussen de theoretische btw-inkomsten en de daadwerkelijke inning en beschikken zij over relatief ver ontwikkelde systemen voor e-reporting. Maar al te vaak pakken bedrijven veranderingen in de indirect tax vereisten aan met ad-hocoplossingen voor specifieke rechtsgebieden.

Naarmate e-reporting en e-invoicing in meer jurisdicties gebruikelijk worden, inclusief de EU, waar nieuwe regels worden ingevoerd onder het "VAT in a Digital Age" (ViDA) kader, hebben bedrijven een meer holistische en gecentraliseerde aanpak nodig. Voor tax leiders zien wij drie belangrijke lessen die kunnen helpen bij het sturen van de reactie op de evoluerende vereisten van belastingautoriteiten die zich richten op realtime indirect tax compliance.

1. Denk digitaal

Wanneer een bedrijf of bedrijfsactiviteit wordt beïnvloed door digitalisering—geconfronteerd met de mogelijkheid en kracht van data die op een gestructureerde manier beschikbaar is—kan de verstoring en het voordeel aanzienlijk zijn. Denk aan hoe online boeken de hotelbranche heeft veranderd of hoe allerlei soorten winkelervaringen zijn getransformeerd door e-commerce.

De tax functie is een relatief late nieuwkomer op het gebied van digitalisering en blijft een plek binnen de onderneming waar men nog steeds papieren aangiften, Excel-spreadsheets en talrijke handmatige handelingen kan aantreffen. Tax heeft doorgaans moeite gehad om gelijke tred te houden met technologische veranderingen. Dit kan gedeeltelijk te wijten zijn aan belastingautoriteiten die zelf traag zijn geweest om digitale naleving te eisen, waarbij de absolute groei van belastinginkomsten verandering op dit gebied een lage prioriteit voor regeringen heeft gemaakt. Onlangs echter hebben geopolitieke druk en toenemende budgettaire beperkingen de verhoogde digitalisering relevanter gemaakt om belastingautoriteiten te helpen belastingontduiking en fraude aan te pakken.

Met e-reporting en e-invoicing creëren belastingautoriteiten de netwerkgerichte, digitale omgeving die nodig is om belastingen op een nieuwe manier te beoordelen. Dit verandert de manier waarop tax en juridische naleving moeten worden beheerd. De dagen van omslachtige handmatige audits, willekeurige steekproefmethoden en onderzoeken van stapels documenten zijn voorbij.

In een datagedreven omgeving kan de belastingautoriteit eenvoudig verschillende gegevensbronnen vergelijken, die ze nu real-time kunnen raadplegen, waarbij ze bijvoorbeeld de werkelijke cijfers uit het ERP-systeem van de belastingplichtige lezen. Wanneer ze hiaten of afwijkingen zien, zullen ze eenvoudigweg aanvullende belasting opleggen of terugbetalingen blokkeren—en zullen ze de bewijslast bij de belastingplichtige leggen wanneer er enig meningsverschil is.

Om met dergelijke veranderingen om te gaan, zouden bedrijven een fundamenteel andere tax compliance strategie moeten aannemen—door digitaal te denken. Naleving in een digitaal regime kan niet worden beheerd met handmatige processen. Daarnaast moeten veranderingen in tax compliance worden gezien als een kans. Lessen geleerd uit de digitalisering van andere bedrijven en functies zijn hier van toepassing. Een aanzienlijke digitale inspanning is nodig voor tax, met softwareoplossingen geïntegreerd in het bedrijf.

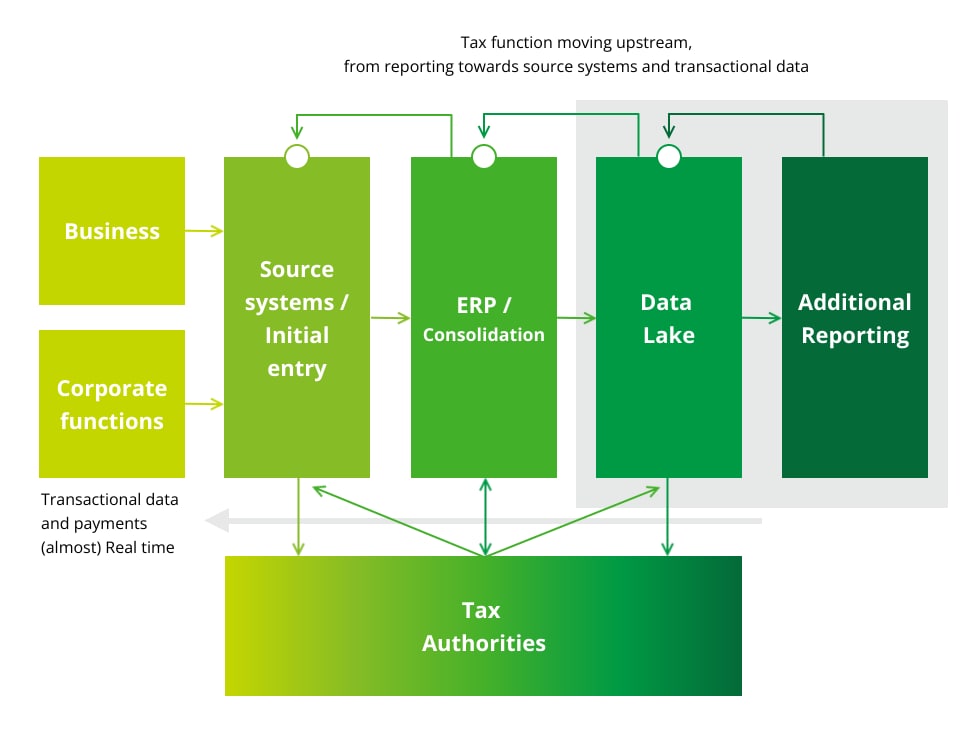

Wij zijn van mening dat de digitalisering van indirect tax een nieuwe manier van denken vereist. Veranderingen in tax regelgeving vragen om een verschuiving stroomopwaarts. Tax datavereisten moeten steeds meer worden aangepakt op het niveau van de initiële invoer en geïntegreerd worden met de bedrijfs- en financiële processen, en niet als een latere compliance stap.

Tax-gerelateerde data-invoer zal stroomopwaarts worden geïnitieerd en geïntegreerd in de financiële functie via het ERP-systeem. Dit omvat de meeste van de belangrijke aandachtsgebieden voor tax. Digitale belastingadministratie, realtime rapportage en transparantie zullen binnen dit systeem plaatsvinden. Tax control moet zowel preventief als proactief zijn, en geautomatiseerd, voordat belastingautoriteiten het analyseren. Wanneer belastingautoriteiten toegang hebben tot data in een ERP-systeem of een data lake, moet de informatie die daar aanwezig is op een meer geïntegreerde manier worden gecontroleerd door IT en financiën, met behulp van goed aangepaste data-analysetools en geautomatiseerde controles en tests.

Geautomatiseerde processen zullen het grootste deel van de bestaande op aangiften gebaseerde tax compliance vervangen (aangiften zullen uiteindelijk helemaal verdwijnen). Een verbeterde tax datakwaliteit zal van het grootste belang worden naarmate de digitale transformatie van indirect tax voortschrijdt. Digitale audits zullen de norm worden.

2. Acteer wereldwijd

Bedrijven kunnen niet veel langer op lokale oplossingen vertrouwen. Gegevens zullen steeds meer internationaal worden gecontroleerd naarmate belastingautoriteiten hun bereik en samenwerking uitbreiden. Voor belastingplichtigen zou dit de bestaande trend naar meer centrale governance voor tax processen moeten versterken. Naleving van e-invoicing of e-reporting vereisten moet niet uitsluitend aan lokale finance en tax teams worden overgelaten.

Efficiëntie en kosten, evenals de mogelijkheid om te centraliseren, bieden extra redenen om internationaal te denken. Organisaties kunnen profiteren van schaalvoordelen en grotere mogelijkheden voor standaardisatie en automatisering wanneer ze wereldwijd consistente systemen creëren. E-reporting en e-invoicing zouden bedrijven inderdaad moeten aansporen tot een consistent en geconsolideerd gebruik van hun ERP-systeem—en kunnen de argumenten voor het upgraden van die systemen versterken.

De mate van wereldwijde standaardisatie of consistentie die kan worden verwacht in e-reporting- en e-invoicingsregels is nog niet duidelijk—tot nu toe is er vaak grote variatie. Bedrijven moeten proactief de indirect tax regelingen in al hun operationele rechtsgebieden onderzoeken en zoeken naar oplossingen die breed toepasbaar zijn in zoveel mogelijk gebieden. We zien bepaalde patronen en consistente concepten. Vanuit een dataperspectief zijn de vereisten en structuren niet zo verschillend tussen rechtsgebieden. Het kiezen van een leverancier met een goed begrip van de overeenkomsten en verschillen in vereisten in verschillende locaties en met een werkelijk wereldwijde reikwijdte, zal voordelen bieden.

De verbeteringen in het datasysteem die het meest nodig zijn om te voldoen aan de veranderende eisen van wereldwijde indirect tax compliance, zullen waarschijnlijk sterk overlappen met de oplossingen die nodig zijn om andere evoluerende tax uitdagingen aan te gaan. Met name de toenemende eisen van belastingautoriteiten bij de implementatie van Pillar Two regelgeving benadrukken de behoefte aan hogere datakwaliteit en consistente datasystemen en processen in verschillende rechtsgebieden, vergelijkbaar met wat we zien in de indirect tax veranderingen met DAC7, CESOP en e-reporting.

Zelfs bedrijven die voornamelijk actief zijn in de VS, waar geen btw-systeem bestaat, kunnen profiteren van de urgentie van een datatransformatie die relevant is voor zowel indirect tax als Pillar Two veranderingen.

3. Werk samen

Met de implementatie van e-reporting en e-invoicing valt indirect tax compliance wellicht niet langer alleen onder de verantwoordelijkheid van de tax afdeling. Het landschap van belanghebbenden is veranderd. Naarmate tax vereisten nauwer verbonden raken met facturatie en de toeleveringsketen, kan het hele bedrijfsproces worden beïnvloed. Het aanpakken van deze veranderingen kan niet door de tax afdeling alleen worden gedaan.

Het zwaartepunt voor het indirect tax team verschuift van aangiften en rapporten naar real-time of bijna real-time tax data en dit zal de manier waarop middelen moeten worden toegewezen veranderen. E-reporting en e-invoicing leggen de nadruk op het hebben van de systemen en mensen die nodig zijn om de kwaliteit van data te waarborgen die nu rechtstreeks naar de belastingautoriteiten gaat. De gehele transactionele dataset—klantlocatie en btw-status, leveranciersinformatie, enzovoort—moet nauwkeurig zijn.

Data die vroeger door finance of IT werd gegenereerd, met de verwachting dat tax zou uitzoeken hoe ze het konden laten werken, zal niet langer volstaan. Om wereldwijd zaken te doen, moeten bedrijven e-invoicing invoeren. Iedereen zit hier nu samen in: tax, finance en IT moeten allemaal samenwerken om compliance te waarborgen in een snel veranderend wereldwijd belastingstelsel.