議題觀點

金融犯罪防制系列-高資產客戶業務創新與風險管理的衡平

勤業眾信風險管理諮詢(股)公司 / 江榮倫協理、吳宜頻副理

金融產業創新節奏與經濟活動雖受2020年第一季新冠肺炎疫情而有些擾動,然在全球反避稅浪潮下,共同申報及盡職審查準則(Common Reporting Standard, CRS)、經濟實質法案及境外資金匯回專法的實施,海外投資資金正積極尋覓去處,台灣金管會亦積極推動金融理財服務之升級。鑒此,隨著金管會於今年2月20日預告「銀行辦理高資產客戶適用之金融商品及服務管理辦法」草案,部分符合資格之金融業者正摩拳擦掌,評估如何積極拓展高資產客戶的服務範疇,一來可為台灣發展已臻成熟之財富管理服務帶來新的契機,二來亦可透過服務高端客群來強化銀行自身獲利與競爭力;企圖於當前國際投資理財情勢下,透過業務創新,吸引更多優質的高資產客戶與私人銀行客戶,奠定亞太區域銀行發展之優勢。

高資產客戶服務再進化

面對高資產客戶、家族企業等高端客群,自客群定義、市場區隔劃分、洞悉客戶進階需求,到存款、保險、衍生性產品等既有商品組合與延伸、新創商品研發、客製化服務設計等議題,就銀行角度而言,除了考驗銀行如何快速整合過往財富管理的經驗,亦需結合創新思維,透過運用新興科技及建立新穎的服務模式,才能將服務水平提升到新的檔次。

優化整體的風險管理

由於高資產客戶的需求目的眾多且複雜,上至全球投資布局、稅務規劃、公司發展,下至遺產規劃、家族傳承、下一代教育規劃等多元需求,金融業者面對這些需高度客製化服務的理財管理需求,衍生之風險管理範疇包含客戶投資部位風險、投資組合風險適合度、洗錢與金融犯罪風險、內線交易與詐欺、貪腐與賄賂風險、公平待客、稅務犯罪風險等,金融業者如何在提供客戶專屬服務之際,結合其自身力量與管理成熟度,同時綜合評估整體風險與考量風險抵減機制,也是讓此創新服務能夠長治久安,穩健前進的關鍵成功因素之一。

創造差異化的溫度服務

相較於一般金融消費者,銀行針對高資產客群的客戶旅程設計,必須更著重在「有溫度的服務」,小自收費機制的創新設計、客戶資產變化的訊息通知方式、大致配合客戶重要的人生階段一同找出其投資偏好與風險接受度,服務客戶不再只是單一部門的權責,而是考驗金融業者如何發展出端對端的服務模式(End-to-end Service),讓高資產客群接觸到的不單僅是熟悉的業務經理,其背後更是整體專業團隊及區域資源整合下的合作成果。

高資產客戶服務的發展重點

高資產客戶服務的創新發展,在外部商業環境改變,內部相關法規即將鬆綁的情況下,可謂先天條件已經水到渠成,而金融機構如何在這波浪潮中,善用自身優勢與風險管控能力,發展適合台灣與亞太區域交易文化的高資產客戶服務模式,我們建議可從八點進行重點發展:

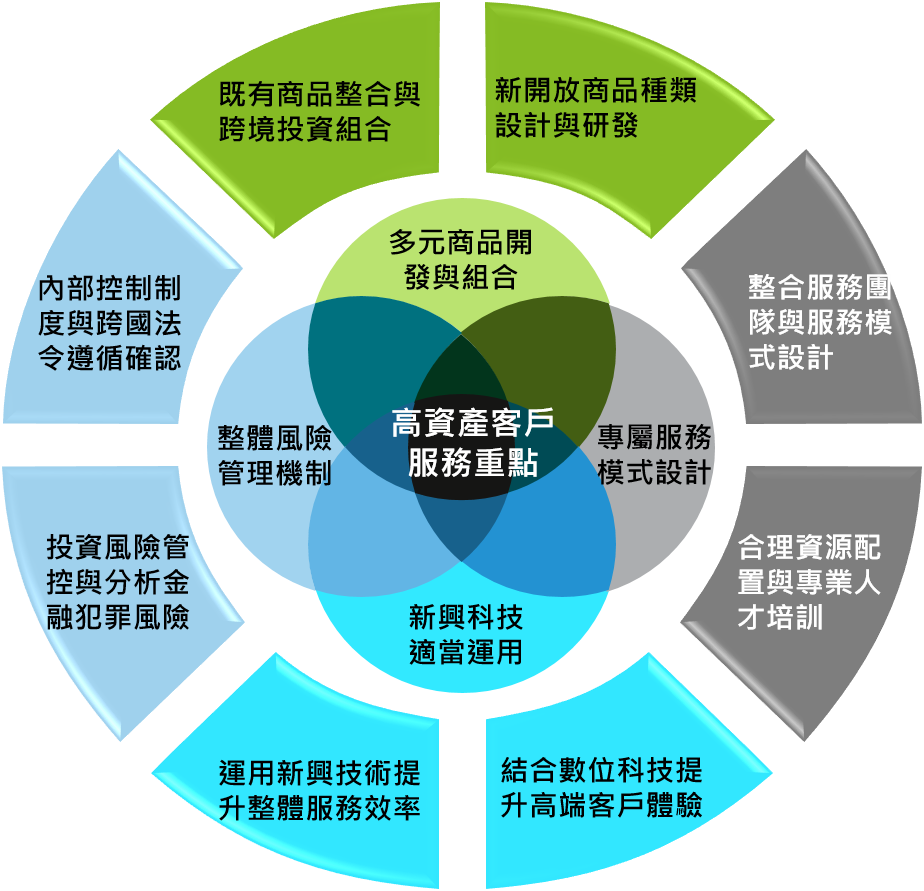

圖1:高資產客戶服務的八大發展重點

一、整合服務團隊與服務模式設計:

面對高資產客戶的多元需求,金融服務團隊必須從過往的服務產品銷售人員,逐步轉變為高資產客戶之私人管家;高資產客戶與私人銀行客戶,與過往傳統的台灣財富管理客群不同,銀行必須更充分、更主動的了解客戶,為客戶量身打造與提供客製化服務,因此需動員相關部門並進行橫向整合,建立可以快速回應市場變化與客戶需求的高資產客戶服務團隊,進而設計整合的服務模式,讓銀行從過去比較傳統的本位作戰思維,轉換為團隊合作並提供更多貼合客戶需求的服務內容。

二、 合理資源配置與專業人才培訓:

針對高資產客群,高階管理階層必須建立新一代的管理思維,包含設定發展策略與中長期藍圖、如何整合銀行現有商品,如何合理分配資源、如何滿足客戶多元需求與財務規劃等,都是大型銀行組織分工必須要思考到的地方,相較於過往財富管理業務多仰賴理專,高資產客戶與私人銀行業務必須仰賴專屬客戶經理與客戶關係管理團隊,才能夠發揮綜效,因此包含金融專業訓練、與客戶互動方式、薪酬設計、管理模式、留才機制都需要思考。

三、 新開放商品種類設計與研發:

高資產客戶與私人銀行客戶所對應的商品相當多元,客戶也具備較高的風險承擔能力,加上政府也正積極地評估合適的商品類型開放,例如:打通國際金融業務分行(OBU)和外匯指定銀行(DBU)間的商品渠道、放寬外幣結構型金融債發行規定等,讓銀行可以具備更多的空間去發展符合國際趨勢的客製化商品;而新商品設計與研發的能力亦是銀行必須考慮的重點之一,甚至如何協助客戶結合其他業外投資(如藝術品、古董等),也是進行產品設計時可以加以著墨及發揮的地方。

四、 既有商品整合與跨境投資組合:

台灣高資產客戶的交易習慣與周邊國家亦有些許不同,部分高資產客戶需要配置一定比例在既有商品類型(如保險規劃、儲蓄存款、股票投資等),因此銀行在發展高資產客戶服務時,只要充分結合自身策略與鎖定符合銀行特色的高資產客群,善用跨境投資與既有金融商品的組合,也能夠獲得特定客群的青睞。當然,在商品多元化的情況下,從商品定價、風險評估、商品適合度評估、投資風險預告、專屬行銷方式、風險部位管理等,也是銀行在申設高資產客戶業務時,建議需要優先思考與布局之處。

五、 內部控制制度與跨國法令遵循確認:

發展高資產客戶服務業務時,銀行在客戶關係管理、商品風險管理、法令遵循、金融犯罪風險、內部控制制度等層面,都必須具備一定的管理成熟度,台灣金融機構的內部控制制度相對成熟,但在面對特定管控活動,如何在提供高風險資產客戶服務時,落實對應的管控機制,又不傷及客戶體驗,需要進行整體的服務設計;例如:配合洗錢防制要求而衍生的高風險客戶盡職調查活動,就必須依據不同的客戶特性設計專屬的執行方式,例如提供一站式的整體風險評估活動,或是管家式的互動方式,都能夠讓銀行在合規之際,同時維持客戶滿意度。

六、 投資風險管控與分析金融犯罪風險:

由於高資產客群多具有隱密性或特殊性需求,因此除了前述的投資風險管控與金融犯罪相關風險(如洗錢、貪腐、賄賂等)之外,配合因應新興服務模式而帶來的特殊性風險,例如資訊安全風險、利益衝突管理等,都需要銀行進一步檢視與強化管控,部分銀行亦會針對高資產客戶發展出專屬的風險監控戰情室,讓高資產客戶能夠更快速的掌握自身風險之外,銀行也能夠針對整體風險有更細緻的掌握。

七、 結合數位科技提升高端客戶體驗:

隨著部分新興科技成熟,包含人臉辨識、語音辨識、理財機器人等,銀行可以透過強化科技運用與數位通路,提升高資產客戶的服務體驗,但是相較於一般客戶追求無人化的自助式服務,高資產客戶更需要「人」的互動,因此一味的運用數位科技,其實不一定能夠讓高資產客戶更加滿意;故銀行在提供服務時,可以讓服務團隊在金融科技的適當幫助下,以更有效率,更快速的掌握到客戶潛在需求;例如:在人工智慧的輔助下,主動分析客戶現行風險屬性與交易習慣,進而快速過濾出適合的商品組合,再讓服務團隊以貴賓級且專屬化的方式向客戶主動說明,更能讓客戶獲得差異化的服務體驗。

八、 運用新興技術提升整體服務效率:

相較於服務前台的新興科技運用,綜觀國外經驗,反而在高資產服務的後勤管理與團隊資源整合上,透過新興科技的比例在持續上升中,例如使用流程機器人提高行政活動的效率,透過數據分析快速定位客戶需求、利用金融犯罪風險平台分析客戶交易的頻率密度與潛在風險,都能讓服務團隊在服務高資產客戶時,不再是單兵作戰,而是運用整個銀行的能量去滿足客戶。

期待接下來疫情舒緩,經濟活動逐步回復正常後,高資產客戶服務業與私人銀行業務也能在台灣眾多金融機構的努力下,發展出可以相較於周邊國家或地區更有自身特色的服務內容,共同開創新的一頁!