消費税インボイス/改正電子帳簿保存法施行後に目指す業務のデジタル化【前編】 ブックマークが追加されました

ナレッジ

消費税インボイス/改正電子帳簿保存法施行後に目指す業務のデジタル化【前編】

請求・支払業務の生産性向上を加速させるデジタルインボイスの潮流

消費税インボイス制度施行および改正電子帳簿保存法施行をきっかけとして、企業ではペーパーレス対応が進んでおります。業務の生産性向上を図るには2つの制度対応だけでは十分でなく、さらなるバックオフィス業務の効率化を目指すべくデジタルインボイス、すなわち日本版Peppol(ペポル)の導入が推進されております。

目次

- 消費税インボイス制度および改正電子帳簿保存法の施行後に生じている課題

- デジタルインボイスとは

- デジタルインボイスの潮流

- デジタルインボイスの主なメリット

- デジタルインボイス導入に向けた企業の検討事項およびハードル

消費税インボイス制度および改正電子帳簿保存法の施行後に生じている課題

2023年10月1日に消費税インボイス制度の施行により、制度に対応した適格請求書の発行が求められることになりました。これに伴い経理部門などの担当者の工数増加や処理の不徹底などの混乱が生じ、現行業務に少なからず影響を与えることが想定されます。

例えば、取引先から受領する請求書が適格請求書の要件を満たすかの確認が必要であるとともに、免税事業者から請求書を受領した場合、課税仕入れに係る経過措置のため仕訳入力、申告書作成時の集計などの業務工数が新規に増加すると考えられます。

一方、改正電子帳簿保存法については、第7条電子取引データ保存に特化した対応に留まってしまい、当面の対応はできたものの非効率な業務運用となってしまうことが考えられます。例えば、EDI取引によるデータダウンロードでは、電子取引情報の保存対応に向けてシステムを導入したものの税法の求める保存期間データを保持できないシステムであるため、別途データをダウンロードして保存せざるを得なくなり、業務効率化と逆行して業務工数が増加してしまうことが考えられます。

多くの企業では、消費税インボイス制度および改正電子帳簿保存法をきっかけとしてペーパーレス化や業務効率化を検討しているものの2つの制度施行への対応が目的となってしまい、本来目標とすべき周辺業務の生産性向上・業務の効率化は劣後しているのではないでしょうか。当初の目的が達成できた、または、周辺業務の生産性が向上したと感じる企業はそう多くないと想定されます。

デジタルインボイスとは

消費税インボイス制度および改正電子帳簿保存法は、請求・支払業務のデジタル化構想に向けた足固めにしか過ぎません。さらなる請求・支払業務のデジタル化に向け、デジタルインボイスの活用があります。デジタルインボイスとは、標準仕様のもとデータフォーマット化されたインボイスを企業間で電子データとして授受できる仕組みを指します。

(補足)デジタルインボイスと混同する用語として、電子インボイスがあります。電子インボイスとは、消費税インボイス制度施行後、仕入税額控除を受けるために必要な適格請求書をPDF等で電子データ化したものとなります。

デジタルインボイスの一つとしては、Peppol(Pan European Public Procurement Online)があります。Pan European Public Procurement Onlineとあるように、欧州各国が標準電子フォーマットを採用し電子取引の効率化とコスト削減を図る目標を掲げ、2008年の欧州公共調達のプラットフォーム構想プロジェクトから始まりました。Peppolを管理しているのは、国際的な非営利団体であるOpenPeppolです。Peppolは、4Corner Modelと呼ばれる仕組みを採用しています。4Corner Modelとは、①売り手(C1)は共通仕様の請求書データを作成し、②売り手のアクセスポイント(C2)を通じてPeppolネットワークにアクセスします。その後、Peppolネットワークを介して、③買い手のアクセスポイント(C3)に電子インボイスのデータを送信することで、④買い手(C4)に請求書データを届ける仕組みです。

Peppolの仕組み

※クリックまたはタップして拡大表示できます

デジタルインボイスの潮流

現在、Peppolは世界30か国以上で利用されています。欧州では、公共部門への電子インボイス発行の義務化のみならずPeppol利用を必須にしたり強制力がある環境が整備されており、Peppolを起点にしたデジタル経済圏の構築が促進されています。欧州での利用が多いものの、欧州以外で初めてPeppolを採用したシンガポールなどアジア太平洋地域でも利用に向けた環境が政府主導で整備されています。

Peppolに関する欧州およびアジア太平洋地域の動向(一部)

※クリックまたはタップして拡大表示できます

一方、日本では、2020年7月に「世界最先端デジタル国家創造宣言・官民データ活用推進基本計画」が閣議決定され、請求書のデジタル化の必要性が認識されました。同年、会計・業務システムベンダーの10社が中心となり、デジタルインボイス・システムの構築・普及を通じて商取引全体のデジタル化と生産性向上に貢献することを目指すべく電子インボイス推進協議会(以降、EIPA)が設立されました。2021年9月には、国際的な非営利団体であるOpenPeppolに参加しています。EIPAはデジタル庁との連携の上、Peppolをベースとしたデジタルインボイスの標準仕様(JP PINT)の検討を通じて、わが国におけるデジタルインボイスの標準仕様の普及・定着の取り組みを行い、企業のバックオフィス業務の効率化実現を目指しています。

(補足)デジタル庁は、日本Peppol Authorityとして日本におけるデジタルインボイスの標準仕様(JP PINT)の管理等を行っています。

デジタルインボイスの主なメリット

デジタルインボイスの最大のメリットは、請求発行・受領業務の効率化であり、売り手および買い手の双方で効果を享受できます。

請求書発行業務ではインボイス発行・送付の手作業による人的ミスの発生、改正電子帳簿保存法に基づくデータ保管作業の発生などがあり、請求書受領では支払内容の確認・承認作業での適格請求書要件の確認作業や帳票の閲覧・押印などの作業があります。また、取引先を多数持つ企業では請求書発行・受領業務だけで相当の業務工数を要しています。一方、デジタルインボイスでは、共通プラットフォーム上で電子インボイスをやり取りするため、請求書発行・受領業務・保管業務の自動化および効率化を図ることができます。

売り手および買い手視点でのデジタルインボイスのメリット

※クリックまたはタップして拡大表示できます

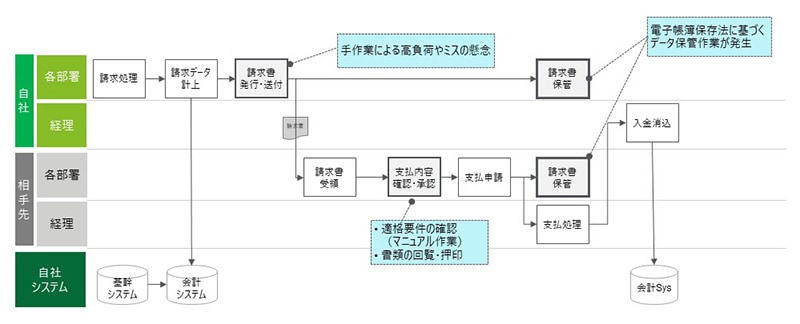

請求処理業務

※クリックまたはタップして拡大表示できます

デジタルインボイス導入に向けた企業の検討事項およびハードル

デジタルインボイスを日本で導入するためには、日本の法令・商慣習、自社独自の商慣習と海外商慣習の違いを理解することが第一歩となります。

EIPAは、国際標準と日本の法令や商慣習とのギャップを分析し、サポートすべき業務要件や今後の方向性を取り纏めた資料を2021年6月に「日本版Peppol実現に向けた業務要件」として日本政府に提言しました。国際標準と大きく違う点の一つとして、日本では複数の見積書・納品書から合算型の請求書を作成している商慣習のため日本版Peppolでは合算型請求書への仕様対応が必要であると明記されています。日本版PeppolではPeppolに最小限の機能拡張しか行わないため、Peppolにおける請求書と異なるデータモデルである仕入明細書や納品書など、各業界特有の慣行には未対応となる可能性があります。そのため、請求書・仕入明細書・納品書などの個別帳票単位で業務要件に対して日本版Peppolが対応するか否かを確認する必要もあります。

デジタルインボイス導入に向けては、業務視点とシステム視点での検討が必要不可欠です。デジタルインボイス導入は会計処理や決算などに影響するため、デジタルインボイスの効果を最大限に享受する重要なキーとしては、業務・システム視点とともに会計・税務・内部統制などの複合的な専門的知見が必要となります。デジタルインボイスは、日本の慣習であった紙業務から完全なデジタル業務として業務を大きく変える潮流です。2つの制度施行後、停滞している業務効率化に向けた検討や業務のデジタル化について、検討すべきタイミングが改めて来ているのではないでしょうか。

プロフェッショナル

佐藤 肇/Hajime Sato

有限責任監査法人トーマツ パートナー

その他の記事

消費税インボイス/改正電子帳簿保存法施行後に目指す業務のデジタル化【後編】

デジタルインボイス導入のアプローチおよびポイント

消費税インボイス制度と改正電子帳簿保存法を通じたデジタル化の推進

求められる制度対応と経理・税務領域のデジタル化の視点