デロイト トーマツ、2023年「日米英における有価証券報告書・年次報告書の開示動向調査」を発表 ブックマークが追加されました

ニュースリリース

デロイト トーマツ、2023年「日米英における有価証券報告書・年次報告書の開示動向調査」を発表

- 日本では人的資本、米国ではサイバーセキュリティ、英国では気候変動関連のワードがそれぞれ急上昇

- 英国は多様性における開示の記載率が総じて高い一方、日本は「ジェンダー」に関する記載以外は劣後

- 気候変動に関する開示では、先行する英国(89%)、米国(77%)に対して日本も67%と急伸

- 特に、日本では、前年度比で「炭素税」が3.3倍、「再エネ・省エネ」が1.9倍と記載社数が急増

2023年9月5日

デロイト トーマツ グループ(東京都千代田区、グループCEO:木村研一)は、日本、米国、英国企業の経営テーマにおける注力分野の動向を把握する目的で、有価証券報告書やForm 10-K、Annual reportなどの開示資料をテキストマイニングで分析したレポート「テキストマイニングを用いた日米英における有価証券報告書・年次報告書の開示動向調査」を発表します。主な調査結果は次の通りです。

日本では人的資本、米国ではサイバーセキュリティ、英国では気候変動関連のワードがそれぞれ急上昇

日本企業の有価証券報告書中の「経営方針、経営環境及び対処すべき課題等」や米国企業のForm 10-Kの「Item1 Business」、英国企業の年次報告書の「Strategic Report」または「Governance Report」において、前年から当年へ記載社数の増加量の多いワードを今年の急上昇ワードとして集計したところ、3カ国とも共通してインフレやサステナビリティに関する話題が上位を占めていた。特に、サステナビリティのトピック別に着目してみると、日本では人的資本、米国ではサイバーセキュリティ、英国ではTCFDやclimate changeなどの気候変動関連のワードが急上昇しているという傾向の違いがみられた。

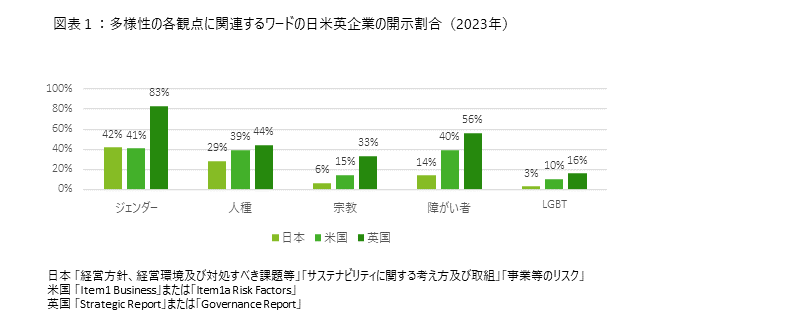

英国は多様性に関連する開示の記載率が総じて高い一方、日本は「ジェンダー」に関する記載以外は劣後

人的資本に関する多様性の観点として、「ジェンダー」「人種」「宗教」「障がい」「LGBT」に関する開示傾向を日米英で比較した結果、「ジェンダー」(83%)を筆頭に、全ての観点において英国の記載率が最も高かった(図表1)。日本では、「サステナビリティに関する考え方及び取組」の項目が新設され、男女賃金格差の開示など「ジェンダー」に関する記載は増えており、42%という米国の41%と同程度の記載率であったものの、それ以外の観点に関する記載は英国と米国に劣後している。

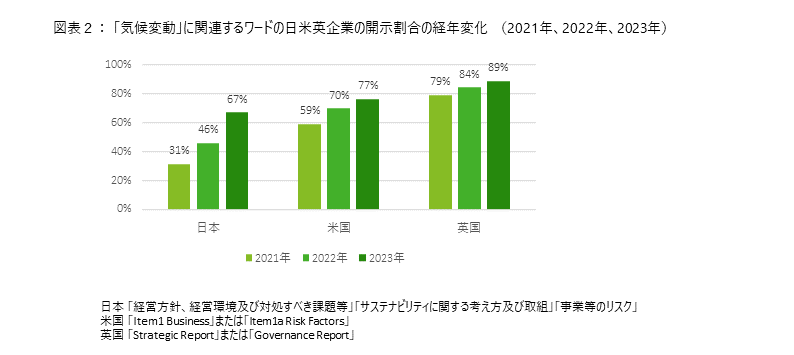

気候変動に関する開示では、先行する英国(89%)、米国(77%)に対して日本も67%と急伸

気候変動関連に言及している日米英の企業の割合の経年推移を調査したところ、2021年時点で日本は他国に大きな遅れをとっていたが、その後2年間で大幅に言及している企業の割合が増え、急速に追いついてきた。その要因として、有価証券報告書における 「サステナビリティに関する考え方及び取組」 の項目の新設が挙げられる。新設項目による開示が適用された2023年3月決算企業に限定すれば、84%の企業が気候変動に関して言及しており、来年度はさらなる言及割合の上昇が見込まれ、今後は開示内容のより一層の充実に活動を移すことが考えられる。

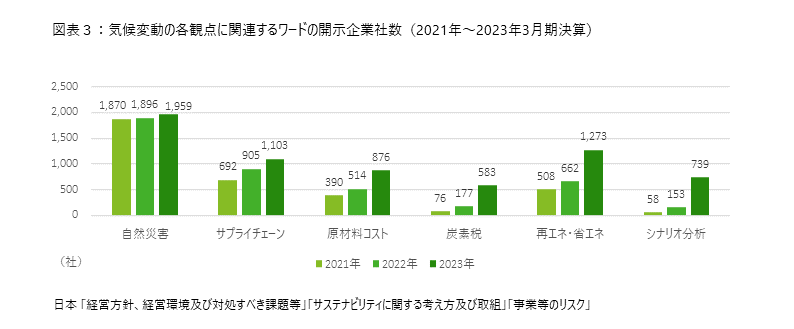

特に、日本では、前年度比で「炭素税」が3.3倍、「再エネ・省エネ」が1.9倍と記載社数が急増

気候変動関連の主要な物理リスク、移行リスクとして「自然災害」「サプライチェーン」「原材料コスト」「炭素税」のそれぞれに関連するワードの記載社数の経年変化を調査したところ、いずれのテーマにおいても増加傾向が見られた。「自然災害」に関連するワードは2021年時点で既に記載社数が多く、増加率は低くなっている一方で、「炭素税」に関連するワードは2022年から3.3倍と急増し、583社が記載している。また、リスクに対する企業の主要な対策として「再エネ・省エネ」に関連するワードについて調査したところ、1,273社が記載しており、前年度比で1.9倍と非常に高くなっている。さらに「シナリオ分析」についてIPCC(気候変動に関する政府間パネル)やIEA(国際エネルギー機関)、2℃などのワード記載有無を調査したところ、いずれもまだ記載社数の絶対数は少ないものの、2022年から4.8倍と大きく伸びている。

■テキストマイニングを用いた日米英における有価証券報告書・年次報告書などの開示動向調査

調査期間 |

2023年7月1日~2023年8月21日 |

調査目的 |

日本・米国・英国上場企業の経営戦略、事業リスクへの対応における注力分野の動向の把握 |

調査対象企業 |

【日本企業】 【米国企業】 【英国企業】 |

対象となる書類 |

【日本企業】 【米国企業】 【英国企業】 |

対象となる書類の項目 |

【日本企業】 【米国企業】 【英国企業】 |

データソース |

日本企業の分析においては、金融庁のEDINET(https://disclosure2.edinet-fsa.go.jp/)より取得した有価証券報告書を有限責任監査法人トーマツにおいてPythonを用いて加工して利用した。 米国企業の分析においては、SECのEDGAR(https://www.sec.gov/edgar)より取得したForm 10-Kを有限責任監査法人トーマツにおいてPythonを用いて加工して利用した。 英国企業の分析においては、英国のCompanies House(https://www.gov.uk/government/organisations/companies-house/about-our-services)より取得したAnnual Report (Open Government Licence v3.0 https://www.nationalarchives.gov.uk/doc/open-government-licence/version/3/)を有限責任監査法人トーマツにおいてPythonを用いて加工して利用した。 |

■調査結果の詳細

調査結果の詳細については、こちら(PDF, 2.3MB)よりご覧いただけます。

<報道機関の方からの問い合わせ先>

デロイト トーマツ グループ 広報担当 高木、菊池

Tel: 03-6213-3210 Email: press-release@tohmatsu.co.jp

プロフェッショナル

神津 友武/Tomotake Kozu

デロイト トーマツ グループ パートナー

デロイト トーマツ グループは、日本におけるデロイト アジア パシフィック リミテッドおよびデロイトネットワークのメンバーであるデロイト トーマツ合同会社ならびにそのグループ法人(有限責任監査法人トーマツ、デロイト トーマツ コンサルティング合同会社、デロイト トーマツ ファイナンシャルアドバイザリー合同会社、デロイト トーマツ税理士法人、DT弁護士法人およびデロイト トーマツ グループ合同会社を含む)の総称です。デロイト トーマツ グループは、日本で最大級のプロフェッショナルグループのひとつであり、各法人がそれぞれの適用法令に従い、監査・保証業務、リスクアドバイザリー、コンサルティング、ファイナンシャルアドバイザリー、税務、法務等を提供しています。また、国内約30都市に約1万7千名の専門家を擁し、多国籍企業や主要な日本企業をクライアントとしています。詳細はデロイト トーマツ グループWebサイト(www.deloitte.com/jp)をご覧ください。

Deloitte(デロイト)とは、デロイト トウシュ トーマツ リミテッド(“DTTL”)、そのグローバルネットワーク組織を構成するメンバーファームおよびそれらの関係法人(総称して“デロイトネットワーク”)のひとつまたは複数を指します。DTTL(または“Deloitte Global”)ならびに各メンバーファームおよび関係法人はそれぞれ法的に独立した別個の組織体であり、第三者に関して相互に義務を課しまたは拘束させることはありません。DTTLおよびDTTLの各メンバーファームならびに関係法人は、自らの作為および不作為についてのみ責任を負い、互いに他のファームまたは関係法人の作為および不作為について責任を負うものではありません。DTTLはクライアントへのサービス提供を行いません。詳細は www.deloitte.com/jp/about をご覧ください。

デロイト アジア パシフィック リミテッドはDTTLのメンバーファームであり、保証有限責任会社です。デロイト アジア パシフィック リミテッドのメンバーおよびそれらの関係法人は、それぞれ法的に独立した別個の組織体であり、アジア パシフィックにおける100を超える都市(オークランド、バンコク、北京、ベンガルール、ハノイ、香港、ジャカルタ、クアラルンプール、マニラ、メルボルン、ムンバイ、ニューデリー、大阪、ソウル、上海、シンガポール、シドニー、台北、東京を含む)にてサービスを提供しています。

Deloitte(デロイト)は、監査・保証業務、コンサルティング、ファイナンシャルアドバイザリー、リスクアドバイザリー、税務、法務などに関連する最先端のサービスを、Fortune Global 500®の約9割の企業や多数のプライベート(非公開)企業を含むクライアントに提供しています。デロイトは、資本市場に対する社会的な信頼を高め、クライアントの変革と繁栄を促し、より豊かな経済、公正な社会、持続可能な世界の実現に向けて自ら率先して取り組むことを通じて、計測可能で継続性のある成果をもたらすプロフェッショナルの集団です。デロイトは、創設以来175年余りの歴史を有し、150を超える国・地域にわたって活動を展開しています。 “Making an impact that matters”をパーパス(存在理由)として標榜するデロイトの約415,000名の人材の活動の詳細については、(www.deloitte.com)をご覧ください。