文章

EAST5.0正式发布,凝心聚力,备战倒计时

前言

继征求意见稿后,银保监会于2022年1月30日正式下发《中国银保监会办公厅关于印发银行业金融机构监管数据标准化规范(2021年版)的通知》(银保监办发2022年7号)(下文简称“规范”)。

迫在眉睫的报送时间对于金融机构极具挑战,金融机构在前序准备中搭建的监管数据治理体系、建立的监管数据报送流程、监管数据质量管理机制等一系列举措将对其应对此次报送要求发挥极其重要的作用。

一、 报送需求解读

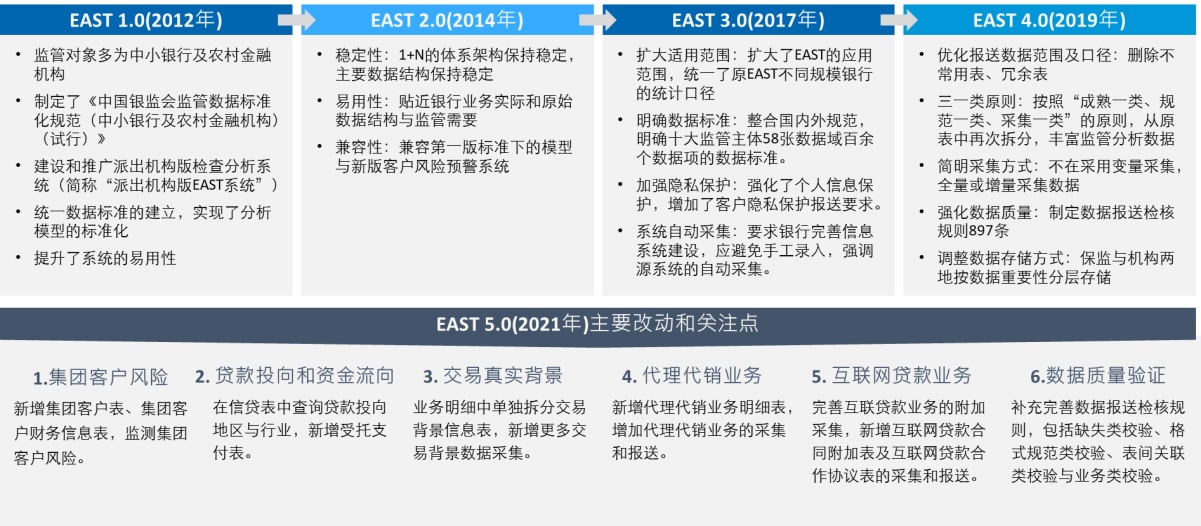

EAST从1.0到5.0的十年演进的过程中,监管报送体系也在逐步完善。下文将详细展示EAST5.0重要变更情况。

1. 表级变更

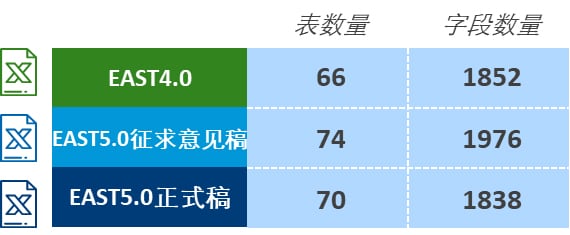

本次规范要求银行业金融机构报送表共70张,其中62张由银行进行报送,8张理财业务表由理财类业务总对总,由银保监会向理财登记中心统一采集。

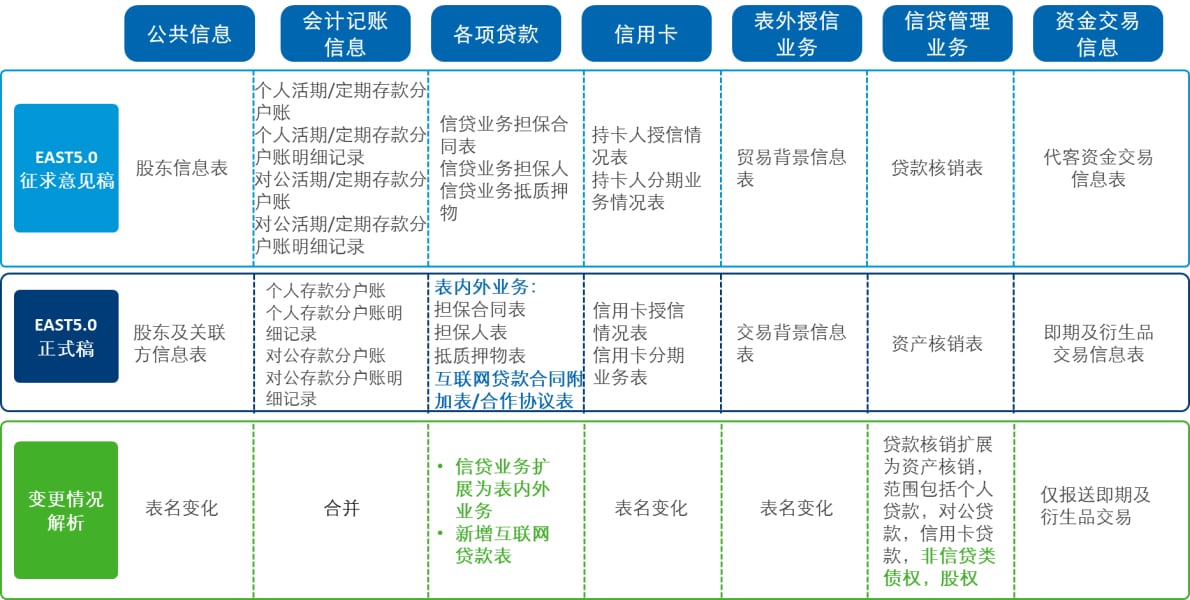

报送数据表结构修订如下与征求意见稿相比,共涉及7大主题变更:

现《规范》(2021版)最新的表结构更新如下,共涉及十一大主题:

2. 重要的报送要求变更

3. 采集要求

《规范》中涉及到的机构范围为政策性银行、大型银行、股份制商业银行、外资银行、直销银行、城市商业银行、民营银行、农村信用社、农村商业银行、农村合作银行、村镇银行与理财公司。

由银保监会直接监管的外资银行、直销银行、理财登记中心应于2022年5月18日前完成报送。各分支机构应于每月20日前(遇节假日顺延)向属地监管机构报送上月数据,并提出了历史数据采集要求:状态表要求6个时点数据分别为:

2019年12月末、2020年6月末、2020年12月末、2021年6月末、2021年12月末及2022年4月末,明细表要求与后续采集要求补报2021年1月1日以来发生的数据共计2年零4个月。后续采集要求为:每月持续采集、状态表需报送月末时点的全量数据、明细表需报送当月新增数据。

4. 储存要求

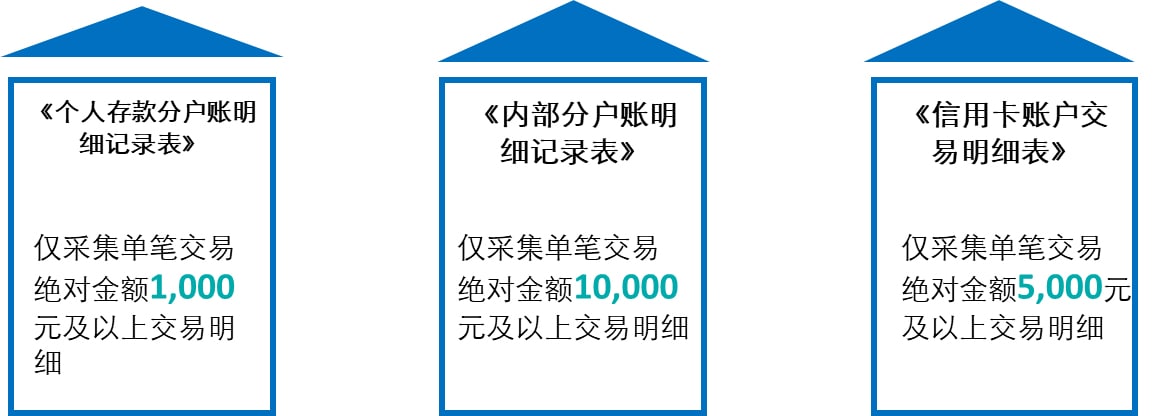

监管端数据存储要求:部分明细表设置采集金额下限,原则上监管端本地应存储最近两年的数据。

机构端数据存储要求:行内存储的EAST数据应包含全部完整交易数据,不设置采集下限。

5. 数据检核要求

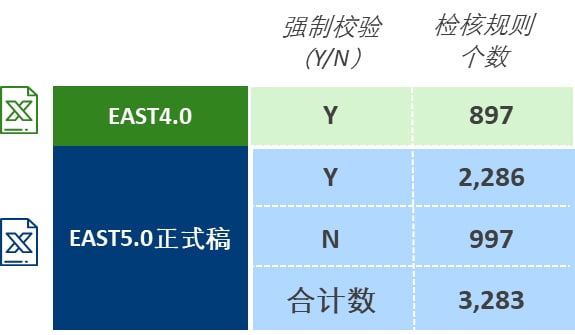

各银行机构应在内部搭建数据检核平台,在数据报送前根据检核规则对当期报送数据质量进行评估,并在每期数据报送同时填报《监管标准化数据报送清单》和《监管标准化数据检核结果及备案表》。在2019年版《规范》中设置校验897条,而2021年《规范》中强制检核规则2,286条,非强制检核规则997条,合计3,283条。

2021年《规范》中规则数量明显增多,且新《规范》中检验规则类型更为丰富,根据检核规则类型分为:缺失类、格式规范类、表间关联类与业务类。

此外,在《规范》中要求银行加强EAST数据、1104数据、客户风险数据等监管数据与行内业务系统数据的交叉校验,如1104体系中G01与《规范》中信贷合同表的部分业务类型余额跨体系一致,1104中G09与《规范》中互联网贷款合同附加表的贷款余额跨体系一致等,因此也要求金融机构除监管公布校验外,需要额外部署内部校验来满足交叉校验需求。

二、EAST延伸内控合规监管热点

结合银保监会 “内控合规管理建设年”活动,强化内控合规管理建设、厚植稳健审慎经营文化、持续提升防范化解重大风险能力,一直以来都是金融行业稳健发展的建设目标。从2017年开展乱象整治监管核查以来,重点风险领域的顽瘴痼疾屡见不鲜,业务创新和科技发展带来的衍生风险事件层出不穷。对于授信业务、理财业务、票据业务、和支付结算业务及股东与关联方管理等重点问题领域,随着监管深度不断加强,监管科技也在不断提升。

1. 授信业务管理

监管关注我国经济恢复情况,银保监会提出其主要关注信贷三方面的变化情况:一是信贷总量增长的平衡性,信贷增长要与经济增长相适应;二是信贷资源配置的有效性,关注信贷是否投向实体经济最有效率、最急迫需要的地方;三是银行放贷的审慎性,就是如何控制好信贷风险。

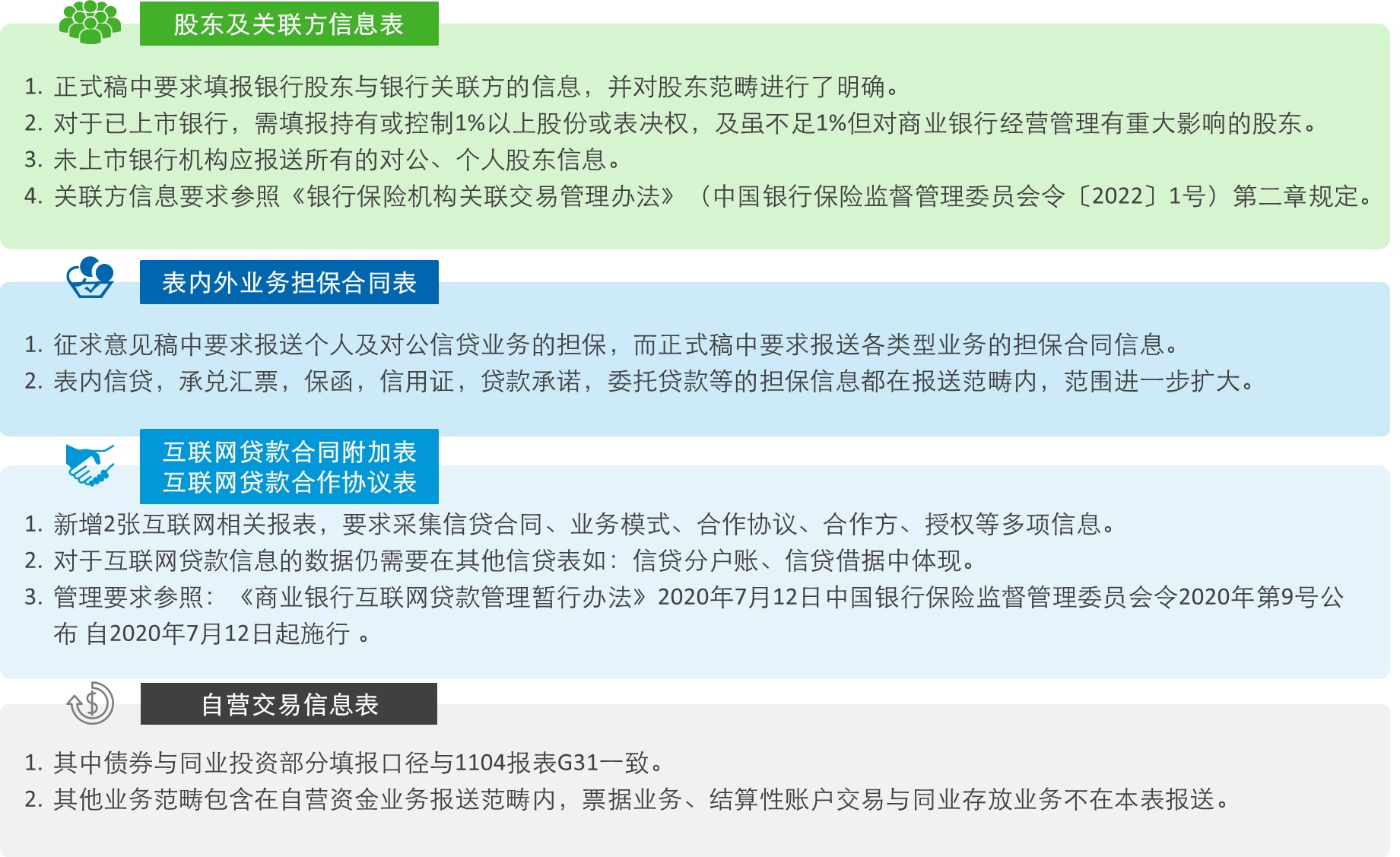

从上述的要求中可见,监管关注贷款投向与信贷资产质量,重点强调企业财务报表真实性,提出应对对公账户进行严格的管理,对于贷款的贷前、贷中、贷后管理都需要积极落实,银行应审慎发放贷款,关注贷款实际投向与信贷相关的贸易融资背景,关注贷款五级分类形态变动。各地监管局围绕集团客户统一授信、穿透式集团客户管理等方面也逐渐加大监管力度,被查处的集团授信管理不当事件与日俱增。常见问题有:对集团关联企业多头授信、统一客户管理要求落实不足等。此外,本次规范中担保合同的相关信息首次从各项信贷业务拓展至各项表内外业务(包括但不限于贷款、同业投资、表外业务等)中签订的各类担保合同信息,对于相关担保合同、抵质押物、担保人进行全面采集。

2. 互联网贷款

互联网贷款指商业银行运用互联网和移动通信等信息通信技术,基于风险数据和风险模型进行交叉验证和风险管理,线上自动受理贷款申请及开展风险评估,并完成授信审批、合同签订、贷款支付、贷后管理等核心业务环节操作,为符合条件的借款人提供的用于消费、日常生产经营周转等的个人贷款和流动资金贷款。本次《规范》要求采集互联网贷款的情况,对于合作方与合作模式进行充分管理,要求金融机构充分理解互联网贷款的管理要求,健全相关风险管理体系,收集贷款风险数据,充分履行管理职责。

3. 理财业务

自理财新规发布以来,监管机构对银行理财业务领域的违规行为高度重视,要求银行业金融机构针对理财业务的投前、投中和投后环节,加强底层资产合规风险的管控,注意业务风险隔离,严格执行销售制度,加强销售人员业务培训,充分、清晰并准确地揭示理财产品存在的风险及资产配置情况,加强投资者适当性管理。

4. 票据业务

从金融机构资产交易的角度来看,票据融资具有真实贸易背景复杂的特征,因此,银保监会要求银行业金融机构充分完成对票据业务的审查,如针对银行承兑汇票,提出从三大维度进行贸易背景的审查要求,包含客户准入审查、贸易背景资料审查以及限额管理。

5. 支付结算业务

随着支付市场的快速发展,支付结算业务也面临着大量的风险,在高频检查后,监管提出将进行跨行支付清算数据的综合利用和支付行为的监测分析以便对于支付外包业务进行管控;加强客户识别,落实实名制制度,对于已有存量客户身份信息与企业信息进行联网核查;严格查处虚构交易与虚构商务,防范资金挪用风险,确保交易的真实性与完整性;对于终端进行充分管理,减少一机多码、一机多户的现象。

6. 股东及关联方管理

银保监会2022年发布《银行保险机构关联交易管理办法》(中国银行保险监督管理委员会令[2022]1号),对于关联交易情形、关联方范围、关联法人与非法人组织范围、关联交易类型、关联交易金额及重大关联交易认定标准等多个方面予以明确。在本次规范中要求采集银行股东及关联方相关信息,包括但不限于关联关系类型、入参控股情况、持股数等多方面信息,以便对于股东与关联方信息实施管控。

三、监管数据治理的要点启示

目前各家金融机构的EAST数据报送虽已逐渐进入常态化运行阶段,此次报送的要求对于各家金融机构仍极富挑战意义,尤其在充分且高效地分析监管数据需求、提高监管数据质量、落实数据责任、推进问题整改等方面仍任重而道远。

此外,本次《规范》要求各银行机构在内部搭建数据检核平台,在数据报送前根据检核规则对当期报送数据质量进行评估,并在每期数据报送同时填报《监管标准化数据报送清单》和《监管标准化数据检核结果及备案表》,对银行机构的数据检核执行能力也提出了更高的要求。因此,德勤基于现有经验识别了报送难点:

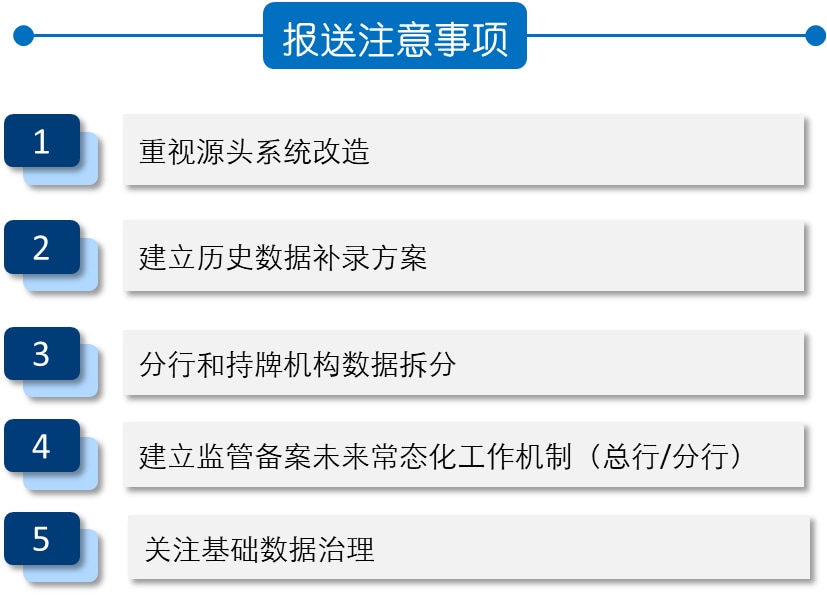

- 重视源系统改造:如有因新增的监管报表需求或原有数据调整导致的源系统改造需求,银行业金融机构需要充分考虑到源系统与报送系统中间层的映射,并执行变更影响分析。监管数据质量问题也需要在源系统层得到解决,在报送系统的解决方案存在导致报送数据的其他质量问题的可能。

- 建立历史数据补录方案:银行业金融机构需要历史数据存储现状与数据质量情况认知明确,并对于历史数据迁移及报送方案进行明确;历史数据如涉及到手工补录,需制定标准化的数据补录模板,并统一协调补录工作。

- 分行与持牌机构拆分:本次《规范》中已明确采集分支机构数据的拆分要求以及专营机构的数据切分要求。如报送机构涉及到以上两类数据的拆分,则需要设计持牌机构与分行数据拆分方案与规则,确保监管数据报送完整性、准确性。

- 建立监管备案常态化工作机制:对于监管备案方案进行常态化管理,并设置管理机制确保总行各部门及分行问题皆可以得到确认与落实。

- 关注基础数据治理: 报送数据的问题反映了银行业金融机构底层数据的问题,如交易对手信息不完善、关联方信息采集不完善的问题,银行业金融机构应充分关注基础数据治理问题,提升基础数据质量。对于行内报送数据预留充分时间进行数据验证,制定数据整改方案,并对其进行执行落地,确保报送数据完整性、准确性。

结语

金融机构在满足EAST报送规范时面对着巨大的挑战,本着“急用先行、合规为先”的原则,应当将完成合规报送作为首要任务,持续提升和改善监管数据报送质量。以此基础上,也应以此为契机,由EAST报送范围逐渐扩展汇聚成企业级全量的监管“黄金数据”,加强有效的数据共享,挖掘数据价值和拓展数据应用模型,为经营决策、业务规划提供支撑,持续提升风险管理、内部控制和合规管理建设能力。监管数据治理之路道阻且长,需厚积以待薄发、长治才得久安,德勤将在后续持续发布监管数据治理系列文章,详解监管数据需求与难点,基于我们的行业洞察和实践经验,为监管数据治理、监管数据报送保驾护航。