文章

新能源行业2023年投资并购交易分析及趋势展望

变革新时代,启动新引擎

发布日期:2024年2月21日

2023年,中国资本市场监管及改革持续推向纵深,投资并购市场经历了新旧动能转换的挑战。在IPO阶段性收紧和上市企业再融资受限的环境下,以往曾与IPO“此消彼长”的现象并未在去年的整体并购市场中出现。这一变化反映出并购动力越来越多地源于追求高质量发展和强化产业链。在全球推进低碳转型和能源革命的大背景下,新能源行业投资并购交易依然是亮点。伴随国际形势变化,新能源行业产能过剩和扩张并存,行业格局的快速重塑促使领先企业不断调整战略,围绕“降本增效”探索“新技术、新材料、新市场、新模式”,力求做到效率最高,成本最优,性能最稳定。

在此背景下,德勤发布《2023年新能源行业投资并购交易分析及趋势展望》报告引领市场关注并购交易背后的驱动力和对产业带来的深远影响:

1. 提升一体化经营水平,打造专业化管理能力

头部企业通过合资合作的方式,已经逐步完成向产业链上游核心原材料的延伸与布局,以保障原材料的供应与成本的有效控制。与此同时,在企业管理与生产环节,不断加大对于智能化和数字化手段的运用,逐步提升自身的专业化管理水平、产品的标准化水平和产线的智能化水平。在激烈的竞争中,谋求破局之道。

2. 关注新技术和新材料,打造企业差异化竞争力

新能源细分领域在新技术和新材料方面呈现多点开花态势,动力电池领域大圆柱电池,磷酸锰铁锂、硅负极取得一定突破;储能钠离子电池和液流电池产业化提速;光伏领域N型电池逐步取代P型;伴随风电从陆上逐步走向深蓝,围绕深海发电技术持续发力。抓住下一代技术风口,打造差异化竞争力,成为企业的护城河。

3. 挖掘新市场和新模式,打造业务第二增长曲线

行业正处于快速发展时期,部分细分赛道的商业模式还处于不断探索和迭代过程中,资本市场持续关注具备清晰变现路径和新盈利模式的企业。头部巨头也在争夺国内市场的同时,不断开拓海外市场,寻找业务的增量市场。

2024年注定是中国能源企业抓住机遇实现创新、调整战略面对挑战的重要一年,企业更应充分运用资本的手段,为自身“强基础”、“谋长远”,坚定转型,变中求胜。

一、2023年新能源行业投资并购总览及趋势回顾

2023年宏观环境低迷,并购交易市场趋于冷静。新能源行业全年投资并购已披露交易金额2,885.8亿元人民币,与2022年相比虽有小幅下降,但交易数量仍保持超过20%的增长。其中动力电池和清洁能源发电两大领域最为活跃,交易量占比超65%。私企投资并购参与度不断增加,国企参与新能源行业投资并购交易数逐年攀升,2023年略少于PE/VC参与投资数量。PE/VC、国企以及私企三类投资方交易活跃度形成“三足鼎立”格局。

注:上述比率为不同细分领域投资并购交易量占比

数据来源:CVSource

二、2023年新能源行业投资并购细分领域洞察

(一)动力电池产业链

动力电池产业链投资并购总览

数据来源:CVSource

行业回顾:2023年开始随着新能源汽车国家补贴政策正式退场,下游整车销量增速放缓,动力电池行业投资并购交易金额较2022年相比呈下降趋势。随产业增速放缓,价格战凸显,头部企业在新技术新材料方面不断取得突破。

投资活动:整体盘子最大,但活跃度呈现一定下滑。交易金额1,613.6亿人民币,同比下降28%,交易数量277笔,基本持平。

投资热点:锂电池和锂电池材料,新能源汽车。

投资主体:实业类投资主体多聚焦下游新能源汽车,同时拓展向中游锂离子电池布局,其在该领域的投资对其他投资人具有示范效应;PE/VC投资人在该细分领域投资活跃度明显,更关注具备技术创新的中游锂电材料及锂离子电池产业。

动力电池产业链趋势洞察

在整体增速放缓的大背景下,头部企业一体化布局能力逐步提升,海外金属锂矿布局趋于谨慎。在新技术新材料领域不断加码,其中大圆柱电池、磷酸锰铁锂、硅负极值得重点关注。价格战凸显,产品标准化和产线智能化是未来提升重点。高压快充大势所趋,快充产业链配套升级将会带来新增量。新能源汽车进入淘汰赛,外资投资关注度相对提升。

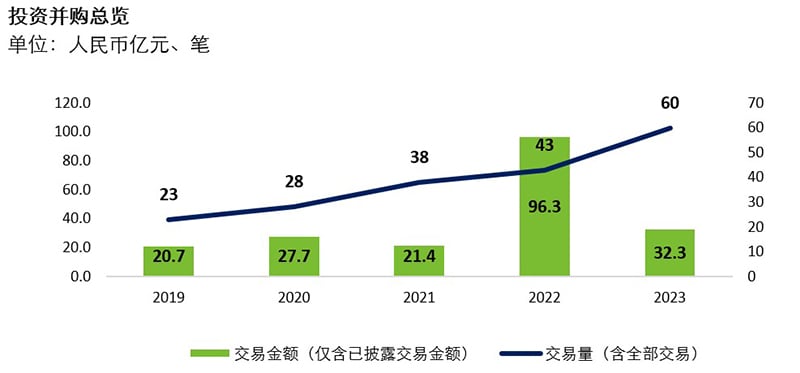

(二)氢能及燃料电池产业链

氢能及燃料电池产业链投资并购总览

数据来源:CVSource

行业回顾:2023年氢能及燃料电池产业活跃趋势延续,然而受经济形势和资本市场遇冷影响,本年融资金额总体下降。绿氢加速产业化,电解槽出货量迅速增长,国内氢能储运技术呈现加快突破的趋势。

投资活动:整体盘子小,投资人相对谨慎,单笔投资金额较小。交易金额32.3亿人民币,同比下降66%,交易数量60笔,同比增长40%。

投资热点:制氢,电堆、系统和零部件。

投资主体:PE/VC投资人为该领域主要参与者,围绕燃料电池聚焦产业中游,并向上游制氢产业拓展布局;实业类投资主体2023年参与活跃度提升,更关注燃料电池的核心零部件和系统集成等高精尖技术。

氢能及燃料电池产业链趋势洞察

灰氢转向绿氢是大势所趋,绿氢配套产业链迎来增长空间。中游储氢技术不断更迭,持续关注低温液态和有机液态储氢的技术路线。下游燃料电池是市场关键驱动力,持续关注具备关键材料研发和生产能力的企业。商业模式处于探索期,兼具核心技术能力及商业化能力的标的公司成为投资热点。中国氢能出海提速,依靠成本优势合作出海有望成为主流。

(三)清洁能源发电产业链

清洁能源发电产业链投资并购总览

数据来源:CVSource

行业回顾:“双碳”目标以及“一带一路”能源国际合作下,清洁能源发电板块保持交易热度。2023年,光伏发电和海上风电增长显著,电网基建需求总体回升,新型电力系统的技术支持、智能电网及配套系统等投资增长明显。

投资活动:较为平稳,小幅增长态势。交易金额625.5亿人民币,同比增长23%,交易数量154笔,同比增长29%。

投资热点:光伏发电,电力配套设施,智能电网。

投资主体:国企投资人为主力军,关注各类电站的建设以及运营,如水电站、多能互补电站;PE/VC投资人则关注全产业链,聚焦电站配套设施及数字化电力系统投资。

清洁能源发电产业链趋势洞察

海风装机维持高速增长,深海发展踏上“新征程”,塔桩、海缆、锚链赛道值得关注。风机大型化竞争加剧,技术升级围绕大型化、轻量化和低成本展开。数字化电力时代开启,智慧能源管理、智能微电网、虚拟电厂商业模式逐步成为市场关注点。绿证核发进入全覆盖新阶段,清洁能源交易灵活性提升。全球化趋势明显,加速出海进入快车道。

(四)储能产业链

储能产业链投资并购总览

数据来源:CVSource

行业回顾:在新能源配储政策、全国多地出台的储能规划布局及储能补贴的共同驱动下,储能赛道热度高涨,资本竞相涌入,2023年储能产业交易活跃度攀升显著。同时,行业内卷且产能过剩,同质化竞争激烈。

投资活动:增速最快,潜力赛道。交易金额233.5亿人民币,同比增长432%,交易数量105笔,同比增长150%。

投资热点:钠离子电池和储能系统。

投资主体:PE/VC一直以来都是该细分领域较为活跃的投资者,更关注新型储能技术路线,如钠离子电池和液流电池;国企类投资人参与活跃度大幅提升,主要以股权投资的方式进驻成熟储能电池企业,聚焦储能产品、储能系统以及储能电池。

储能产业链趋势洞察

新型储能技术路线多点开花,锂离子电池仍为主流储能形式。内卷和产能过剩是储能行业发展的关键词,出海成为头部企业活下来的必由之路,国内电池商与海外系统集成商合作提速。具备多元化商业模式的投资标的值得长期跟踪,光储充一体化发展,独立储能以“报量报价”方式灵活加入电力交易,这些新模式将会为储能行业增加新动能。同质化竞争激烈,围绕大容量、高能量密度和高循环次数差异化产品成为破局关键。行业逐步进入洗牌期,国内外并购机会增多。

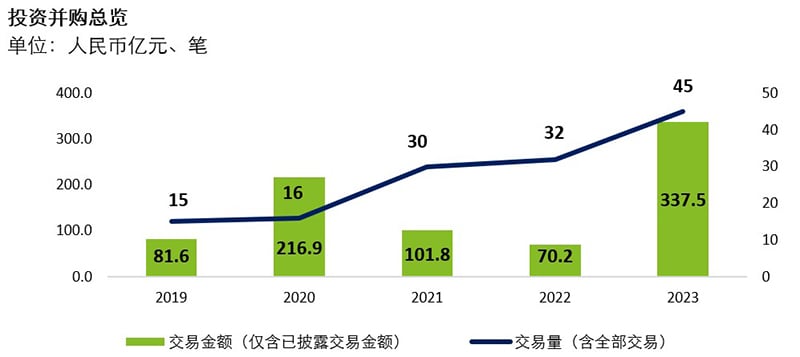

(五)光伏产业链

光伏产业链投资并购总览

数据来源:CVSource

行业回顾:2023年,光伏电站装机带来的下游需求提升、新技术的迅速成熟与新老产能的更新替代共同驱动光伏产业链并购交易热度提升。随光伏产业链的产能竞赛愈演愈烈,行业面临“价格低迷”和“产能过剩”双重挑战。

投资活动:发展较快。交易金额337.5亿人民币,同比增长380% ,交易数量45笔,同比增长41%。

投资热点:电池片和组件环节,N型电池技术,薄膜电池。

投资主体:PE/VC投资人在该赛道并购交易中占比较高,更重视技术创新,关注异质结电池和N型高效晶硅电池技术;私企类投资人聚焦产业链中游电池组件、光伏系统环节,不断突破技术创新,实现弯道超车,提升企业竞争力。

光伏产业链趋势洞察

国内市场竞争激烈,有选择地拓展海外市场成为必然。企业出海策略更加注重合作,依托与电力公司、工业园区运营公司等具备当地渠道资源方的合作,有选择地在中东、北非等一带一路国家加速布局,同时在“走出去”投资建厂过程中针对反规避、反倾销、原产地等贸易合规要求展开充分评估。N型技术不断迭代,带动产业链配套产品进入发展快车道,POE粒子、N型硅片等赛道迎来发展新机遇。“大吞小”苗头初现,设备技术先进但成本控制能力弱的标的公司备受关注。资本市场融资难度攀升,现金流和盈利成为硬实力。