文章

聚焦中国上市公司可持续发展报告指引

发布日期:2024年2月20日

春节前夕,市场期待的中国版上市公司可持续发展报告指引征求意见稿终于落地。2024年2月8日晚,上交所、深交所和北交所分别发布上市公司可持续发展报告指引(征求意见稿,以下统称“指引”),指引要求上证180指数、科创50指数、深证100指数、创业板指数样本公司及境内外同时上市的公司按照指引披露可持续发展报告。指引对可持续发展报告框架和内容提出具体要求,堪称是构建具有中国特色、规范统一的可持续发展信息披露规则体系的重要里程碑。

据悉,上交所、深交所和北交所是在证监会的统一部署下发布指引的,三大交易所发布的指引分别为《上海证券交易所上市公司自律监管指引第14号——可持续发展报告(试行)(征求意见稿)》、《深圳证券交易所上市公司自律监管指引第17号——可持续发展报告(试行)(征求意见稿)》、《北京证券交易所上市公司持续监管指引第11号——可持续发展报告(试行)(征求意见稿)》,除执行范围和制订依据中所引用的上市规则等略有不同外,指引的具体内容基本一致。

指引结构及概览

1、 总则

指引第一章总则说明了指引制定的依据、目标和执行范围,明确了报告主体与报告时间等一般性要求,提出重要性、披露信息客观真实可靠可比等质量要求,以及兼顾成本收益等原则。

- 执行范围:

- 上交所强制要求上证180指数、科创50指数样本公司以及境内外同时上市的公司披露,其他公司鼓励自愿披露;

- 深交所强制要求深证100指数、创业板指数样本公司以及境内外同时上市的公司披露,其他公司鼓励自愿披露;

- 北交所同步发布了指引,但总体要求自愿披露。

- 报告名称、报告主体与报告时间

- 相关披露主体应披露《上市公司可持续发展报告》或《上市公司环境、社会和公司治理报告》(以下统称为《可持续发展报告》)。无需再披露社会责任报告;

- 披露主体应当在每个会计年度结束后4个月内按照指引编制《可持续发展报告》,经董事会审议通过后与年度报告同时披露;

- 《可持续发展报告》的报告主体和期间应当与年度报告保持一致。

- 重要性原则(双重重要性)

- 披露主体应当结合自身所处行业和经营业务的特点,在指引设置的议题中识别每个议题是否对企业价值产生较大影响(财务重要性),以及企业在相应议题的表现是否会对经济、社会和环境产生重大影响(影响重要性),并说明对议题重要性进行分析的过程;

- 除指引设置的议题,披露主体还应结合所处行业特点、行业发展阶段、自身商业模式、所处价值链等情况,识别并披露其他具有重要性的议题。

2、 可持续发展信息披露框架

可持续发展信息披露框架总体要求围绕治理、战略、影响、风险和机遇管理,指标与目标四方面核心内容,对同时具备财务重要性和影响重要性的可持续发展议题进行分析和披露,以便于投资者、利益相关者全面了解上市公司为应对和管理可持续发展相关影响、风险和机遇所采取的行动。

核心内容要点

3、 具体议题披露信息(环境、社会和公司治理)

在第三章、第四章、第五章中,指引分别就环境信息、社会信息、公司治理信息(即通常所称的E、S、G三大领域)设置了具体议题并规定了与特定议题相关的信息披露要求,具体而言包含对如下内容的披露要求:

- 环境信息披露主要内容

应对气候变化

指引首先开宗明义,指出披露主体应当积极通过改进工艺、升级生产设备、优化能源结构、提高生产能效、研发和提供绿色产品与服务、改进和强化管理等措施,积极实现绿色低碳发展的目标。指引要求公司除按照指引第二章的规定披露气候变化相关治理,战略,影响、风险和机遇管理,指标与目标四大核心内容外,还应披露气候适应性、转型计划、温室气体排放等的相关信息。整体来看,气候相关披露的概念、方法和总体要求与国际或境外相关可持续披露指引(例如,国际可持续报告准则理事会发布的气候相关披露准则)的气候披露要求、温室气体核算方法在很大程度上保持了一致,但在某些具体要求上不作强制规定(例如温室气体范围3排放量、气候适应性评估的情景分析)。同时指引要求披露减排相关信息,并对披露减排技术的情况作出规范。

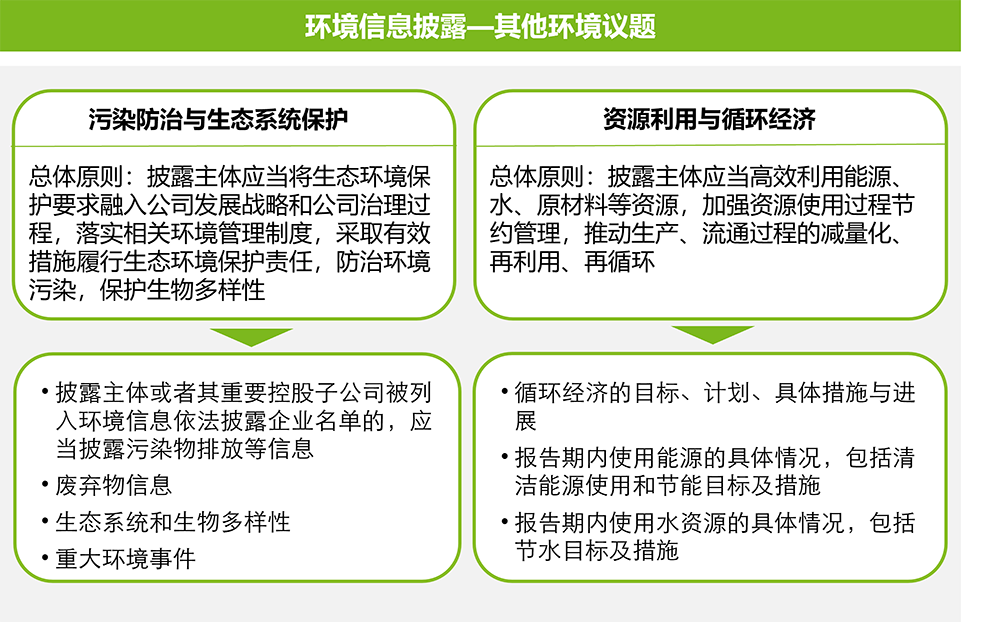

其他环境议题-污染防治与生态系统保护、资源利用与循环经济

- 社会信息披露主要内容

- 公司治理信息披露

包括可持续发展相关治理机制、防范商业贿赂与不正当竞争两节。前者关注上市公司如何将可持续发展融入整体公司治理,以及按照不同议题及重要性建立治理结构、内部制度、控制措施和程序的情况。后者要求披露反商业贿赂、反贪腐、反不正当竞争的情况。

4、 生效时间、过渡期与缓释措施

指引要求披露主体应当在2026年4月30日前发布2025年度的《可持续发展报告》。上市公司应当按照指引要求,提前做好相关技术、数据和内部治理等工作安排,鼓励相关主体提前适用该指引。指引提供了如下过渡期与缓释措施:

5、 鉴证要求

指引并未强制对于可持续发展报告进行鉴证,但指出披露主体聘请第三方机构对《可持续发展报告》进行鉴证的,应当披露鉴证报告、鉴证主体与披露主体的关系及其独立性、鉴证机构经验和资质、鉴证范围、主要鉴证程序、方法和局限性、鉴证意见或结论等。在应对气候变化章节,也指出鼓励有条件的披露主体聘请第三方机构对公司温室气体排放等数据进行核查或鉴证。

总结与展望

总体来看,指引注重国际接轨,借鉴了境内外披露制度和优秀实践,为实现与国际及其他地区或组织的披露标准的互操作性提供了基础。另一方面,也兼顾了我国国情和资本市场的实际情况,如何在国际可持续信息披露竞争环境中呈现中国特色故事,既是机遇,也是挑战。

指引也从多个层面体现了系统性思维,从披露框架层面看,要求从治理、战略、影响、风险和机遇管理,指标与目标四个方面进行分析与披露,以期以更好的内部治理、具体行动带动高质量的信息披露;从议题的设置以及议题具体披露内容而言,如对乡村振兴、科技创新议题的设置,与“环境信息依法披露企业名单”相关法规要求的衔接,要求披露全国温室气体自愿减排项目和核证自愿减排量(CCER)的登记与交易情况,体现了与当前政策方向的一致性,有利于协同发挥作用,有效引导上市公司践行可持续发展理念,实现高质量发展的目标。

本次发布的指引作为征求意见稿,征求意见期将于2月29日结束。我们预计,三大交易所将在汇集各方反馈意见的基础上,很快发布出台最终的指引,生效日期和执行范围预期不会有重大变化。

我们的建议

对于企业而言,现阶段指引采用了分批实施、 逐步引入的方式,对于披露内容也分为强制披露、不披露就解释、鼓励和引导披露等不同层次,企业应利用好过渡期间,提前进行规划,并于实践中持续积累经验、不断优化调整,以渐入佳境,获得投资者、市场和社会的广泛认可。

可持续发展信息披露作为可持续发展绩效的结果呈现,仰赖于整体的可持续发展体系建设和管理提升。我们建议,企业首先应识别并充分评估可持续发展优先事项,围绕优先事项,从“治理-战略-风险管理-指标目标”的全流程跑通作业,我们建议参考如下五大步骤积极行动。