Perspectivas del Cuidado de la Salud en EE.UU 2025

Los líderes del cuidado de la salud están enfocados en el crecimiento y la rentabilidad, mientras monitorean los posibles desafíos e incertidumbres que se presentan en el futuro.

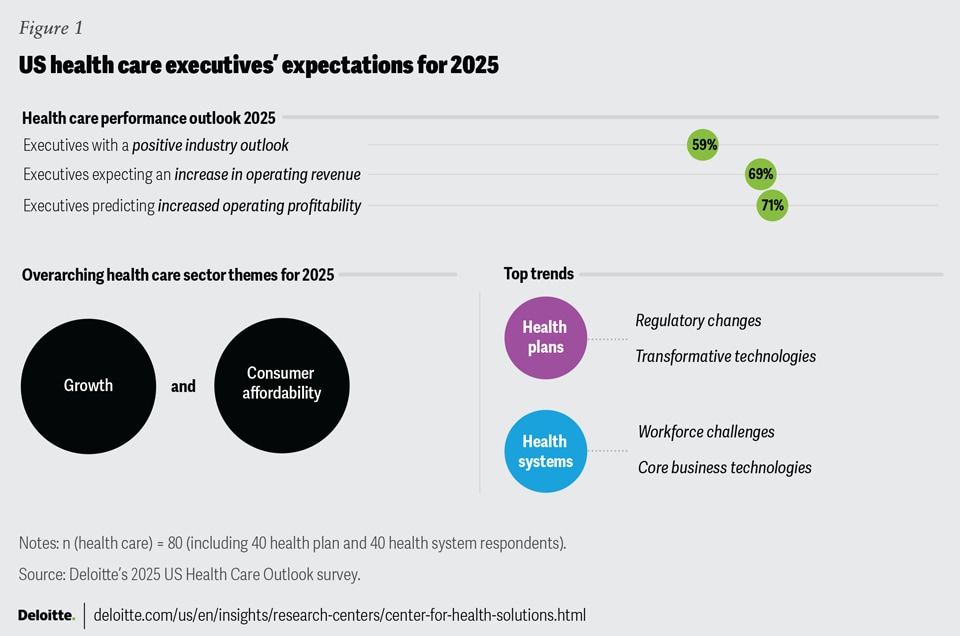

La industria del cuidado de la salud en Estados Unidos podría estar lista para un cambio, ya que los ejecutivos expresan con cautela una perspectiva más favorable para 2025. Según una encuesta del Deloitte Center for Health Solutions, casi el 60% de los líderes del sector tienen una visión positiva para el próximo año, un aumento notable en comparación con el 52% registrado hace apenas un año. Este aumento en la confianza se refleja en el 69% de los encuestados del sector salud en EE. UU. que anticipan un incremento en los ingresos en 2025 y el 71% que espera una mayor rentabilidad.

El Deloitte Center for Health Solutions encuestó a 80 ejecutivos de nivel C de grandes sistemas y planes de salud en los Estados Unidos (cada uno con ingresos superiores a US$500 millones) entre agosto y septiembre de 2024, para identificar las principales tendencias que se espera impacten sus estrategias para 2025. En los últimos dos años, muchas organizaciones de cuidado de la salud en EE. UU. han enfrentado presión sobre los márgenes, escasez de personal y un impulso generalizado en la industria para adoptar tecnologías digitales. Después de varios años estabilizando sus negocios, 2025 podría marcar un periodo de cambio para el sector de la salud, impulsado por la innovación, la resiliencia y el crecimiento estratégico.

Además, las recientes elecciones federales, estatales y locales en Estados Unidos podrían dar lugar a cambios regulatorios y de políticas que impacten la industria del cuidado de la salud. El 44% de los ejecutivos del sector encuestados indicaron que la incertidumbre regulatoria podría influir en sus estrategias para 2025. Se espera que la administración entrante de Donald J. Trump y el 119º Congreso tengan varias prioridades y temas que abordar, incluyendo leyes y programas que podrían afectar de manera significativa a los planes de salud, los sistemas de salud y los consumidores de servicios de salud. Es probable que las implicaciones evolucionen a lo largo de 2025, por lo que deben seguir siendo monitoreadas y evaluadas a nivel local, estatal y federal (ver “Implicaciones para la industria de la administración gubernamental entrante”).

Table of contents

- Growth strategies

- Consumer affordability

- 2025 priorities

- Health plans

- Health systems

- Opportunities in 2025

{kind=link}

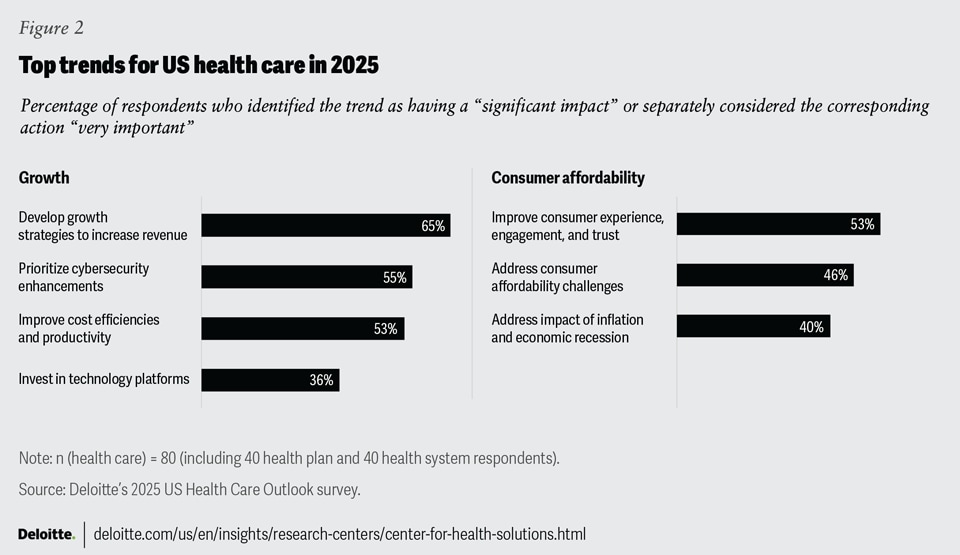

Al iniciar un nuevo año, las organizaciones de cuidado de la salud en Estados Unidos parecen estar preparadas para afrontar el doble desafío de impulsar el crecimiento y, al mismo tiempo, garantizar el acceso a servicios de salud asequibles para los consumidores. El 65% de los ejecutivos señaló el desarrollo de estrategias de crecimiento para sus organizaciones como una de las principales prioridades para 2025, convirtiéndola en la tendencia más destacada para el sector (figura 2). Además, el 46% de los ejecutivos identificó la asequibilidad para el consumidor en el cuidado de la salud como una tendencia clave. Sin embargo, equilibrar el crecimiento de los márgenes y la rentabilidad mientras se controla el costo de la atención y se navega en un entorno macroeconómico incierto podría representar un reto para los planes y sistemas de salud. Tanto los planes de salud como los sistemas de salud enfrentan desafíos y tendencias propias en el nuevo año, lo que requiere un enfoque preciso en la identificación del conjunto adecuado de estrategias multidimensionales para 2025.

{kind=link}

Multidimensional growth strategies for 2025

Por supuesto, aquí tienes la traducción al español:

Estrategias de crecimiento multidimensional para 2025

El 65% de los ejecutivos del sector salud identificaron el “desarrollo de estrategias de crecimiento para aumentar los ingresos” como una prioridad, convirtiéndola en la principal acción para 2025. Sin embargo, es poco probable que el crecimiento se logre a través de una sola estrategia. Por el contrario, los encuestados indicaron que planean adoptar un enfoque multidimensional. Según la encuesta de CFO de salud de Deloitte 2024, alrededor del 25% de los líderes financieros del sector informaron que los márgenes operativos no han cumplido con las expectativas durante los últimos tres años. Además, clasificaron la reducción de costos como la menor de sus preocupaciones principales, a pesar de que fue una prioridad en los últimos cuatro años de encuestas a CFOs, lo que probablemente refleja que muchos consideran que sus organizaciones ya han reducido los costos tanto como ha sido posible. Esto hace que el crecimiento de los ingresos sea aún más importante. La mayoría de los ejecutivos de salud que participaron en la encuesta de perspectivas planean enfocarse en el crecimiento orgánico en 2025, en lugar de depender de fusiones y adquisiciones.

En general, los consumidores son vistos como un aspecto importante de este crecimiento orgánico. De hecho, menos ejecutivos encuestados se están enfocando en fusiones y adquisiciones en comparación con las estrategias destinadas a adquirir nuevos consumidores. Para atraer nuevos consumidores e impulsar el crecimiento orgánico, la mitad de los ejecutivos de planes de salud y el 55% de los ejecutivos de sistemas de salud coinciden en que necesitan mejorar el compromiso, la confianza y la experiencia general del consumidor. Las organizaciones de salud podrían explorar cómo otras industrias, como el comercio minorista o la hospitalidad, han impulsado el crecimiento y fomentado la lealtad del consumidor. Algunas de sus estrategias de crecimiento centradas en el consumidor podrían ser adoptadas por el sector de la salud en EE. UU., incluyendo un uso más estratégico de herramientas digitales y plataformas tecnológicas para mejorar la experiencia del consumidor.

Las organizaciones de salud deberían considerar las siguientes estrategias para impulsar el crecimiento orgánico:

- Enfocarse en la adquisición y retención de consumidores: Los sistemas y planes de salud deben adaptar sus productos y servicios a las condiciones específicas del mercado y al entorno competitivo. Esto puede implicar mejorar la lealtad de marca, perfeccionar la oferta de productos y servicios, o introducir nuevos productos y servicios que respondan a las necesidades de las comunidades a las que sirven. Cabe destacar que el 21% de los encuestados señaló que el desarrollo de nuevos productos enfocados en la salud y el bienestar es una prioridad para el próximo año.

- Satisfacer las necesidades de los consumidores: Las organizaciones de salud deben considerar la creación de productos y servicios que prioricen la asequibilidad y la conveniencia para el consumidor. De hecho, el costo es la principal razón por la cual las personas omiten la atención médica, según la Encuesta de Consumidores de Salud 2024 de Deloitte. Los consumidores también mencionaron desafíos de acceso como largos tiempos de espera para citas, horarios de oficina limitados, falta de transporte y responsabilidades de cuidado como razones principales para posponer o evitar la atención.

- Las organizaciones de salud también deben enfocarse en reconstruir la confianza. Investigaciones previas de grupos focales realizadas por Deloitte señalaron que las malas experiencias generan desconfianza y evitan que las personas busquen atención. La confianza también parece ser un factor con tecnologías como la inteligencia artificial generativa (IA generativa), donde la encuesta de consumidores de salud 2024 de Deloitte encontró que los consumidores desean transparencia y están preocupados por el uso de la IA generativa en la toma de decisiones sobre su salud y el manejo de sus datos personales de salud.

- Invertir en plataformas digitales: Aproximadamente un tercio de los ejecutivos de salud identificó las inversiones en tecnología como una prioridad para 2025. Esto resalta el papel importante de invertir en la transformación digital estratégica para impulsar el crecimiento y mejorar la experiencia del consumidor. Las plataformas digitales pueden incluir herramientas de portales para pacientes que permitan agendar citas, ver resultados de pruebas, acceder a registros de salud y recibir comunicaciones de los proveedores, así como aplicaciones que conectan a los consumidores con dispositivos de monitoreo, herramientas de triaje de síntomas y servicios de visitas virtuales. La adopción de plataformas digitales debe considerarse en los esfuerzos de rediseño de sistemas orientados a mejorar la experiencia del paciente, debido a su potencial para reducir fricciones y mejorar la conveniencia y la asequibilidad.

- Fortalecer las medidas de ciberseguridad: La transición a un entorno digital ha expuesto a las organizaciones de salud a ciberataques. Mejorar las medidas de ciberseguridad es importante no solo para mitigar riesgos y proteger la reputación de la marca, sino también para salvaguardar la estabilidad financiera y de la marca. Por ello, el 60% de los ejecutivos de sistemas de salud y el 50% de los ejecutivos de planes de salud reportaron que sus organizaciones están priorizando mejoras en ciberseguridad para 2025.

- Priorizar la equidad en la salud como una necesidad empresarial: Algunos consumidores en EE. UU. pueden requerir apoyo adicional o personalizado para lograr un acceso equitativo a servicios de salud de alta calidad y mejores resultados. Las inequidades en salud, combinadas con factores sociales, económicos y ambientales, pueden afectar negativamente los resultados y experiencias. Aunque solo el 23% de los ejecutivos de salud citó la equidad en la salud como una prioridad para 2025, puede ser un factor importante para el crecimiento.

- Desarrollar productos y servicios para poblaciones específicas podría ayudar a los planes y sistemas de salud a atraer nuevos clientes y cubrir necesidades no satisfechas. Una oportunidad para avanzar en este esfuerzo es la realización de Evaluaciones de Necesidades de Salud Comunitaria (CHNA, por sus siglas en inglés), un requisito regulatorio para hospitales y sistemas de salud sin fines de lucro para recopilar datos sobre el estado de salud y las brechas en sus comunidades. Estas evaluaciones ofrecen la oportunidad de utilizar los conocimientos recopilados para desarrollar servicios que aborden las necesidades únicas de las comunidades a las que sirven.

Abordar la asequibilidad del cuidado de la salud para los consumidores

Los ejecutivos del sector salud identificaron la “asequibilidad del cuidado de la salud para los consumidores” como una tendencia clave que probablemente moldeará sus estrategias organizacionales para 2025. Desde 2020, los gastos de bolsillo han superado de manera constante el crecimiento general del gasto en salud, creando una situación potencialmente insostenible. Según el análisis actuarial de Deloitte, las mujeres gastan un 20% más en costos de bolsillo—basado en sus beneficios cubiertos—que los hombres. Incluso excluyendo los gastos de salud materna, las mujeres empleadas siguen gastando un 18% más que los hombres en atención médica.

Esta carga financiera puede llevar a algunos consumidores a omitir o retrasar la atención esencial. La Encuesta de Consumidores de Salud 2024 de Deloitte encontró que tanto hombres como mujeres evitan la atención médica debido a los costos, siendo las mujeres un 31% más propensas a hacerlo. Evitar o retrasar la atención de rutina puede provocar el deterioro de las condiciones de salud, el agravamiento de enfermedades crónicas y la pérdida de oportunidades para un diagnóstico temprano, lo que finalmente resulta en problemas de salud más graves y mayores costos de tratamiento, especialmente para las poblaciones desatendidas.

Los ejecutivos de sistemas de salud y planes de salud deberían considerar las siguientes estrategias para abordar la asequibilidad para los consumidores:

Desarrollar productos y servicios inclusivos

Los planes de salud deben revisar el diseño de sus planes existentes para garantizar que satisfagan las necesidades de todos los miembros de manera equitativa. De igual manera, los sistemas de salud deben evaluar su oferta de servicios por ubicación para asegurar que respondan a las necesidades de todas las comunidades. La cobertura y los servicios deben ser asequibles y accesibles, independientemente de la etnia, género, ubicación geográfica o raza. Además, ofrecer productos de cobertura y servicios de atención adaptados a las necesidades individuales puede ayudar a reducir los costos (primas y gastos de bolsillo) para algunos. Al implementar estas estrategias, los ejecutivos pueden abordar mejor los desafíos de asequibilidad que enfrentan los consumidores, lo que probablemente mejorará el acceso a servicios de salud esenciales y promoverá la salud y el bienestar general.

Expandir servicios y horarios para sitios alternativos de atención y salud virtual

Los servicios de salud que se acceden digitalmente en el hogar y fuera del horario tradicional de clínicas (de nueve a cinco) son cada vez más importantes para los consumidores que priorizan la conveniencia. Para satisfacer esta demanda, los sistemas de salud deben considerar invertir en sitios alternativos de atención, ampliar los horarios de las clínicas para incluir tardes y fines de semana, y ofrecer opciones de salud virtual y digital. Estas medidas pueden ayudar a alcanzar a una base de consumidores más amplia, al tiempo que potencialmente reducen los costos de bolsillo y los costos indirectos, como el transporte y el tiempo fuera del trabajo.

Nuestra Encuesta de Consumidores de Salud 2024 en EE. UU. encontró que el 64% de los consumidores considera que las visitas virtuales son más convenientes, siendo esta la principal razón por la que prefieren la atención virtual sobre las visitas presenciales. Para asegurar una adopción amplia, los sistemas de salud deben evaluar las necesidades de las poblaciones que atienden, incluyendo la superación de barreras como la falta de acceso a banda ancha, la falta de familiaridad con la tecnología y la ausencia de espacios privados para realizar visitas virtuales.

Invertir en tecnologías digitales orientadas al consumidor

Un porcentaje creciente de consumidores utiliza dispositivos de monitoreo conectados y herramientas digitales para su atención médica—43% en 2024 frente al 34% en 2022. Estas tecnologías pueden mejorar la experiencia del consumidor, alineándose con las experiencias altamente personalizadas que esperan en industrias como la banca, el comercio minorista y el entretenimiento. Por ejemplo, las herramientas de monitoreo digital pueden proporcionar a los consumidores datos sobre tendencias que respaldan sus preocupaciones de salud, dándoles mayor autonomía durante las interacciones con los profesionales de la salud. Esto puede brindarles mayor control y confianza, especialmente en áreas como la salud materna, donde las interacciones oportunas e informadas son cruciales para prevenir resultados adversos.

Trabajar más estrechamente con los empleadores

Los planes de seguro de salud patrocinados por empleadores cubren a aproximadamente 154 millones de personas en Estados Unidos. Los empleadores pueden desempeñar un papel fundamental en la promoción de estilos de vida más saludables, como indica el modelado actuarial de Deloitte sobre el envejecimiento. Los planes de salud están bien posicionados para ayudar a los empleadores a mejorar la salud de su fuerza laboral a través de programas de bienestar, servicios de atención preventiva y opciones de cobertura personalizadas. Los sistemas de salud también deben buscar oportunidades para colaborar con empleadores locales para mejorar la salud de los empleados, como diseñar e implementar clínicas de prevención y detección en el lugar de trabajo, establecer contratos directos para brindar ciertos servicios de salud a la fuerza laboral (por ejemplo, cirugía articular), y proporcionar educación y recursos para mejorar el bienestar. Estas estrategias pueden ayudar a reducir el costo total de la atención para los empleadores y sus empleados al disminuir la necesidad de intervenciones médicas.

Mejorar la eficiencia operativa

Tanto los sistemas de salud como los planes de salud están enfocados en estrategias para reducir los costos operativos. Más de la mitad de los ejecutivos encuestados (53%) mencionaron la mejora de la eficiencia y el aumento de la productividad como prioridades para el próximo año. Esto podría incluir la optimización de modelos operativos para subcontratar o externalizar capacidades que no son esenciales para el negocio, el uso de modelos de personal que permitan a los clínicos trabajar al máximo de su licencia, la inversión en tecnologías de automatización e inteligencia artificial generativa para lograr eficiencias, y la creación de centros de comando centralizados para aumentar la eficiencia. Además, las organizaciones de salud podrían tener oportunidades para recibir reembolsos en efectivo, créditos fiscales o incentivos a través de la Ley de Reducción de la Inflación (IRA) y de jurisdicciones estatales y locales relacionadas con esfuerzos de descarbonización. Estas medidas pueden ayudar a fortalecer las operaciones y reducir los costos generales.

Implicaciones para la industria de la administración gubernamental entrante

El presidente electo Donald Trump destacó varios temas relacionados con el cuidado de la salud durante su campaña de 2024 y a través de su respaldo a la plataforma republicana de 2024. Los líderes republicanos han declarado que no tienen la intención de derogar la Ley de Cuidado de Salud Asequible (Affordable Care Act, ACA). Los créditos fiscales de asistencia para primas, que se utilizan para ayudar a cubrir el costo del seguro adquirido a través de los mercados públicos de la ACA, se ampliaron en 2021 como parte de la respuesta a la pandemia de COVID-19. Estas mejoras contribuyeron a aumentar el número de inscritos a 21.4 millones en 2024. Se prevé que estas mejoras expiren a finales de 2025, lo que podría llevar a que más personas recurran a Medicaid y aumente la población sin seguro.

El presidente electo Trump también se alineó con las posiciones del Partido Republicano de proteger Medicare y abordar el alto costo de algunos medicamentos. De manera consistente con las acciones tomadas durante su primer mandato, Trump ha indicado que planea abordar la facturación médica sorpresa, la transparencia de precios y los costos de bolsillo para los consumidores. Aunque aún hay información pendiente que depende de las decisiones de la nueva administración, el uso de la reconciliación presupuestaria para modificar normas fiscales y el gasto gubernamental podría poner sobre la mesa disposiciones de diversas legislaciones. Inicialmente, se espera que la nueva administración se enfoque en temas con apoyo bipartidista, como la regulación de los administradores de beneficios farmacéuticos, políticas de pago neutral por sitio y límites de precios de medicamentos bajo la Ley de Reducción de la Inflación. Trump también ha manifestado su apoyo a otorgar a los estados la supervisión de las decisiones sobre salud reproductiva.

Las implicaciones para las organizaciones de salud derivadas de la administración Trump probablemente continuarán evolucionando a lo largo de 2025. Para prepararse, las organizaciones deberían considerar:

- Monitorear los nombramientos presidenciales: Prestar atención a los nombramientos en el Departamento de Salud y Servicios Humanos y en los Centros de Medicare y Medicaid, ya que podrían indicar el enfoque que tendrán estas entidades respecto a la política de salud.

- Evaluar el control legislativo: Analizar cómo el control de la Cámara de Representantes y el Senado podría influir en la política de salud.

- Fortalecer las estrategias regulatorias: Reforzar las estrategias para anticipar posibles regulaciones y cumplir con los requisitos a nivel federal, estatal y local.

Los planes de salud y los sistemas de salud tienen diferentes prioridades para 2025

Las respuestas de la encuesta de perspectivas indicaron que los planes de salud y los sistemas de salud están priorizando objetivos y enfoques diferentes para 2025. La mayoría de los planes de salud se enfocan principalmente en la adopción de tecnologías transformadoras, incluida la inteligencia artificial generativa (gen AI). En contraste, los sistemas de salud están más orientados a fortalecer sus tecnologías centrales heredadas, en lugar de invertir fuertemente en herramientas digitales y tecnologías transformadoras. Ambos sectores pueden beneficiarse del uso de tecnologías transformadoras en sus organizaciones, pero presentan diferentes niveles de adopción, con los sistemas de salud rezagados y priorizando primero la mejora de los sistemas heredados.

Además, cada sector enfrenta desafíos de mercado únicos: los planes de salud deben navegar la incertidumbre regulatoria en varias áreas que se espera tengan un impacto importante específicamente para ellos, mientras que los sistemas de salud, aunque también enfrentan incertidumbre regulatoria, tienden a estar más preocupados por los temas relacionados con la fuerza laboral. Estas diferencias resaltan las estrategias distintas que cada sector parece estar empleando para enfrentar el panorama futuro.

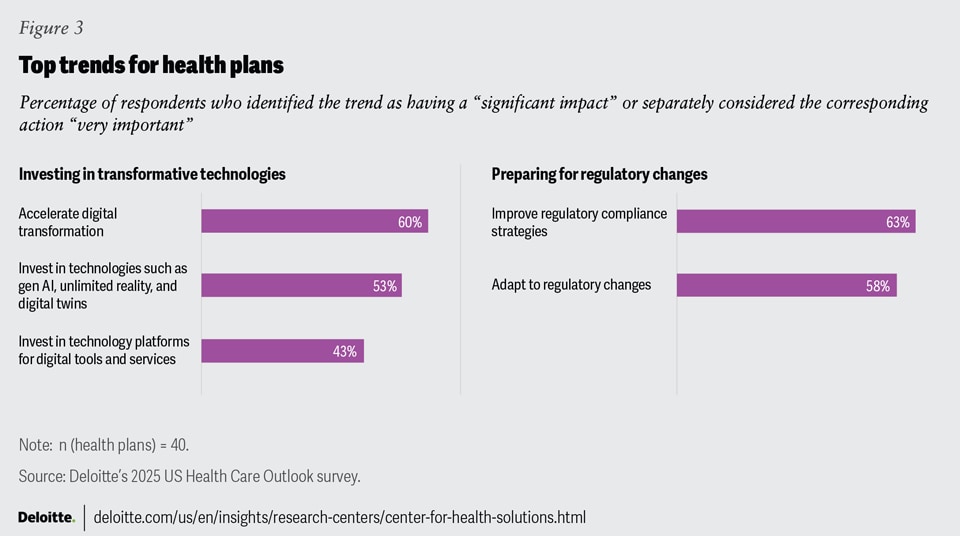

Planes de salud: Preparándose para acciones regulatorias inminentes y adoptando la IA generativa

El 60% de los encuestados de planes de salud anticipa que la adopción de tecnología digital se acelerará en 2025, mientras que el 53% espera que la IA generativa (gen AI) y otras tecnologías transformadoras, como la realidad ilimitada y los gemelos digitales, impacten sus estrategias organizacionales. Además, al preguntarles sobre las tendencias emergentes que están monitoreando, el 58% identificó la IA y la automatización. Muchos planes de salud ya están utilizando gen AI en áreas como procesamiento de reclamaciones, evaluación de riesgos, planes de tratamiento personalizados, detección de fraudes y extracción de documentos. Para ayudar a que los planes de salud mantengan el impulso con esta tecnología transformadora, deberían considerar las siguientes acciones:

Fortalecer la gobernanza

Una estructura de gobernanza bien definida es crucial para los planes de salud a medida que la gen AI se vuelve más prevalente en la industria. Una gobernanza efectiva debe fomentar la colaboración interdisciplinaria, impulsar la innovación, asegurar consideraciones éticas en el despliegue de la IA y permitir una gestión eficiente de los proveedores.

Priorizar la calidad de los datos

La calidad y objetividad de los datos es fundamental para desarrollar algoritmos de IA efectivos. Los planes de salud deben procurar incorporar conjuntos de datos diversos, incluyendo datos sociales, ambientales y económicos relacionados con los determinantes de la salud, y mantener altos estándares de calidad de datos.

Mejorar la confianza del consumidor

Si bien investigaciones previas de Deloitte indican que los consumidores de salud ya interactúan con la gen AI, la Encuesta de Consumidores de Salud 2024 de Deloitte en EE. UU. encontró que el 30% de los consumidores no confía en la información proporcionada por la gen AI, y el 80% quiere ser informado cuando su médico utiliza esta tecnología para tomar decisiones. Algunos consumidores podrían estar usando herramientas de gen AI gratuitas y de acceso público, que a veces se basan en información inexacta o incompleta. Estas experiencias influyen en su percepción sobre el uso de gen AI por parte de las organizaciones de salud y representan una oportunidad para que las organizaciones eduquen a los consumidores y diseñen herramientas de gen AI específicas para el sector salud.

Ampliar el uso de la tecnología

Los planes de salud deberían identificar y evaluar oportunidades para aprovechar tecnologías transformadoras más allá de los casos de uso actuales. La gen AI tiene el potencial de transformar actividades de cumplimiento, contabilidad y otras funciones. Al combinar conjuntos de datos no estructurados con gen AI, los planes de salud podrían crear oportunidades para un seguimiento, reporte y monitoreo más eficiente y mejorado.

{kind=link}

Casi el 60% de los encuestados de planes de salud esperan que los cambios regulatorios recientes y próximos influyan en sus estrategias organizacionales en 2025. Entre los temas que podrían afectar los márgenes y los índices de pérdida médica se encuentran los ajustes a las tasas de pago de Medicare Advantage, las negociaciones de precios de medicamentos de Medicare bajo la Ley de Reducción de la Inflación, las regulaciones de transparencia de precios, reglas más estrictas sobre la paridad en salud mental y el Aviso de Beneficios y Parámetros de Pago para 2025.

Es probable que los cambios regulatorios continúen, lo que resalta la necesidad de que las aseguradoras de salud mantengan un enfoque estratégico. Para navegar de manera efectiva en este entorno en evolución, los planes de salud deberían priorizar la planificación estratégica de cumplimiento, ya que el entorno regulatorio dinámico exige un enfoque estratégico hacia el cumplimiento normativo. De hecho, el 63% de los encuestados de planes de salud ya están priorizando estrategias de cumplimiento para 2025 con el fin de abordar estos desafíos de manera directa. Además, los planes de salud deben ser ágiles y proactivos, monitoreando activamente las discusiones a nivel federal y estatal sobre cualquier legislación o propuesta que pueda afectar su negocio. Esta postura proactiva es fundamental para adaptarse y gestionar los cambios regulatorios.

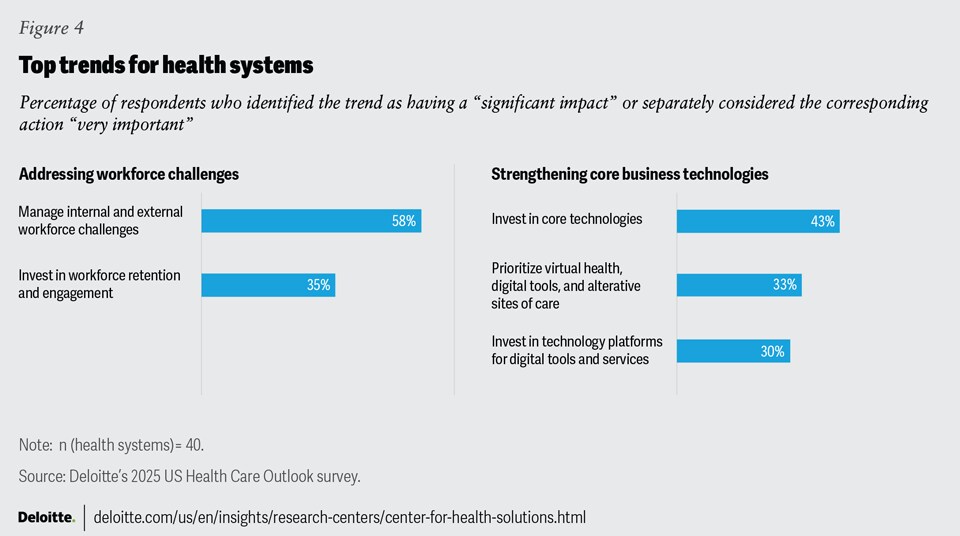

Sistemas de salud: Abordando los desafíos de la fuerza laboral y fortaleciendo las tecnologías centrales del negocio

Más de la mitad (58%) de los ejecutivos de sistemas de salud esperan que los desafíos relacionados con la fuerza laboral, como la escasez de talento, la necesidad de capacitación adicional y los problemas de retención, influyan en sus estrategias organizacionales en 2025. Si bien estos desafíos siguen siendo una preocupación principal, la urgencia ha disminuido en comparación con hace dos años, cuando el 85% de los ejecutivos mencionaba estos problemas durante un éxodo considerable de personal clínico, según encuestas previas de perspectivas de salud de Deloitte en EE. UU. A pesar de ello, muchos sistemas de salud todavía enfrentan escasez de talento clínico, agotamiento de los profesionales y aumento de los costos laborales. Los líderes de los sistemas de salud tienen la oportunidad de reconstruir la confianza y restaurar el sentido de propósito, valor y significado en el trabajo de sus empleados. Para abordar estos desafíos, los líderes deberían considerar las siguientes acciones:

Recuperar la confianza de la fuerza laboral

La encuesta de Deloitte a clínicos reveló una falta de confianza entre el personal de primera línea: menos de la mitad (45%) confía en que sus líderes harán lo correcto para los pacientes, y aún menos (23%) confía en que sus líderes harán lo correcto por los trabajadores. Para reconstruir esta confianza, los sistemas de salud deberían escuchar activamente las preocupaciones de los trabajadores de primera línea, fomentar una cultura más inclusiva donde los empleados se sientan valorados y crear puestos de liderazgo específicamente para clínicos.

Rediseñar los equipos de trabajo

Para mejorar la conexión de los empleados con la organización y reconocer la importancia de sus roles, los sistemas de salud pueden establecer equipos de atención interdisciplinarios, ofrecer programas de capacitación personalizados y trazar nuevas trayectorias profesionales para su personal.

Invertir en tecnologías que ahorren costos

Según el estudio de tecnología de la fuerza laboral de Deloitte, la IA generativa y la automatización pueden reducir a la mitad el tiempo que el personal de ciclo de ingresos dedica a tareas rutinarias y permitir que las enfermeras de cabecera tengan un 20% más de tiempo para la atención directa al paciente. Los sistemas de salud deberían considerar aprovechar estas tecnologías y explorar nuevas modalidades de trabajo, como la enfermería virtual, para habilitar posibilidades de trabajo remoto para el personal clínico.

{kind=link}

Apoyar las necesidades de bienestar de la fuerza laboral

Las organizaciones de salud deberían ofrecer beneficios y programas enfocados en mejorar la salud general y el bienestar mental de su personal. Estas iniciativas pueden incluir esfuerzos para mejorar la alfabetización en salud, brindar acceso a servicios preventivos, abordar el agotamiento y apoyar el bienestar integral.

Las organizaciones de salud, especialmente los sistemas de salud, históricamente han estado rezagadas frente a otras industrias en términos de madurez tecnológica. Sin embargo, para 2025, los ejecutivos de sistemas de salud planean priorizar varias estrategias habilitadas por tecnología para fortalecer sus operaciones principales. Específicamente, el 43% de los ejecutivos mencionó invertir en soluciones tecnológicas fundamentales para el negocio, como la gestión de relaciones con clientes (CRM), la planificación de recursos empresariales (ERP), los registros electrónicos de salud (EHR) y la automatización. Además, el 30% citó inversiones en plataformas tecnológicas para herramientas y servicios digitales como acciones prioritarias para 2025. Los sistemas de salud que buscan fortalecer sus tecnologías centrales pueden considerar las siguientes acciones:

Invertir más en tecnologías centrales

Los sistemas de salud pueden enfocarse en unificar todo su sistema de atención en la misma plataforma EHR, especialmente aquellos involucrados en recientes fusiones y adquisiciones. Además, expandir los sitios alternativos de atención y adoptar sistemas ERP puede ser fundamental para crear eficiencias a nivel organizacional.

Modernizar los datos

Actualizar los sistemas de datos y gestión para que sean más eficientes, ágiles y precisos es fundamental para asegurar que los datos del sistema de salud sean más útiles. Esto implica integrar datos de múltiples plataformas, crear interoperabilidad con otras organizaciones de salud e incorporar conjuntos de datos externos sociales, económicos y ambientales. Se deben considerar aspectos de gobernanza, automatización, privacidad y seguridad. Esta modernización es esencial para implementar de manera efectiva tecnologías transformadoras como la nube y la IA generativa.

Adoptar un entorno en la nube

Migrar a la nube como plataforma para todas las tecnologías centrales puede ayudar a mejorar las operaciones, la eficiencia y la prestación de atención. Mayores inversiones en infraestructura en la nube, que ofrece gran capacidad de procesamiento, almacenamiento de datos y seguridad, son importantes para aprovechar plenamente el valor de las inversiones en tecnología central. Estas capacidades son facilitadores clave de la IA y la IA generativa, posicionando a los sistemas de salud para invertir eventualmente en tecnologías transformadoras.

Establecer centros de mando

Establecer estructuras centralizadas de gobernanza y operaciones, como un centro de excelencia o un centro de mando digital, puede ayudar a mejorar las operaciones clínicas, optimizar las cadenas de suministro y mejorar la interoperabilidad entre tecnologías emergentes como IA generativa, la nube y 5G, y los sistemas heredados de información de salud como EHR y ERP.

Priorizar la equidad en el diseño

Todas las inversiones tecnológicas y proyectos de implementación en los sistemas de salud deben garantizar el acceso, la experiencia y el impacto equitativo para todos los usuarios: consumidores, clínicos y personal administrativo. Comprender las necesidades e impactos de diferentes poblaciones ante un cambio tecnológico u operativo y diseñar intencionalmente para satisfacer esas necesidades o mitigar esos impactos puede ayudar a lograr una adopción más amplia.

Oportunidades para los líderes de sistemas de salud y planes de salud en 2025

Los ejecutivos del sector salud parecen entrar en 2025 con un renovado sentido de optimismo. Sin embargo, equilibrar el crecimiento, la rentabilidad y la asequibilidad de la atención para los consumidores probablemente seguirá siendo un desafío. Para ayudarles a alcanzar sus objetivos en el nuevo año, los líderes de planes y sistemas de salud deberían considerar las siguientes estrategias que hemos detallado a lo largo de este informe:

- Ejecutar una estrategia de crecimiento multidimensional: Esto incluye retener y captar consumidores a través de mejores experiencias, confianza y servicios; aprovechar herramientas digitales y tecnología transformadora; mejorar la calidad de los datos; garantizar la privacidad; y fortalecer la seguridad.

- Satisfacer las necesidades de todos los consumidores de atención médica: Comprender las necesidades de diferentes grupos e identificar formas de hacer que los productos y servicios de alta calidad sean más asequibles, accesibles, convenientes y equitativos.

- Mantenerse resilientes, innovadores y receptivos: Estar preparados para navegar en un mercado competitivo y un entorno regulatorio en constante evolución.

Dada la complejidad de las tendencias del mercado, ninguna estrategia por sí sola será suficiente. Al adoptar una combinación de estos enfoques, los líderes del sector salud pueden posicionar mejor a sus organizaciones para el 2025.

By

Alicia Janisch

Wendy Gerhardt

Maulesh Shukla

The authors would like to thank the many contributions to the paper: Hemnabh Varia and Gargi Khandelwal supported the research design, analysis of the key findings, and writing the key sections of the paper; Steve Davis contributed to the writing of the paper; Darshan Gosalia supported the overall coordination with the external survey vendor; and Jerry Bruno, Jennifer Radin, Andy Davis, Pranav Mehta, and Jay Bhatt contributed significantly to the interpretation and messaging of the findings.

The authors would also like to thank Tina Wheeler, Anne Phelps, Shahira Knight, Ryan DeMerlis, Maxine LeSaux, Heather Hagan, Mani Keita Fakeye, and Nicole Kelm for their subject matter expertise and review.

The authors would also like to thank Rebecca Knutsen for her significant contributions to the editing and structuring of the paper. Additionally, they would like to thank Prodyut Ranjan Borah, Julie Landmesser, Melissa Williams, Christina Giambrone, and the many others who contributed to the project.

Cover image by: Sofia Sergi; Adobe Stock

Visit the Deloitte Center for Health Solutions

Access more insights for the hospital, health system and provider, pharmaceutical manufacturer, health plan and payer, medtech, and health tech organization sectors.