Perspectivas de las Ciencias de la Vida 2025

A pesar de las incertidumbres en la industria, los ejecutivos de ciencias de la vida esperan que sus organizaciones se adapten, crezcan y generen valor.

Pete Lyons

Todd Konersmann

Leena Gupta

Darshan Gosalia

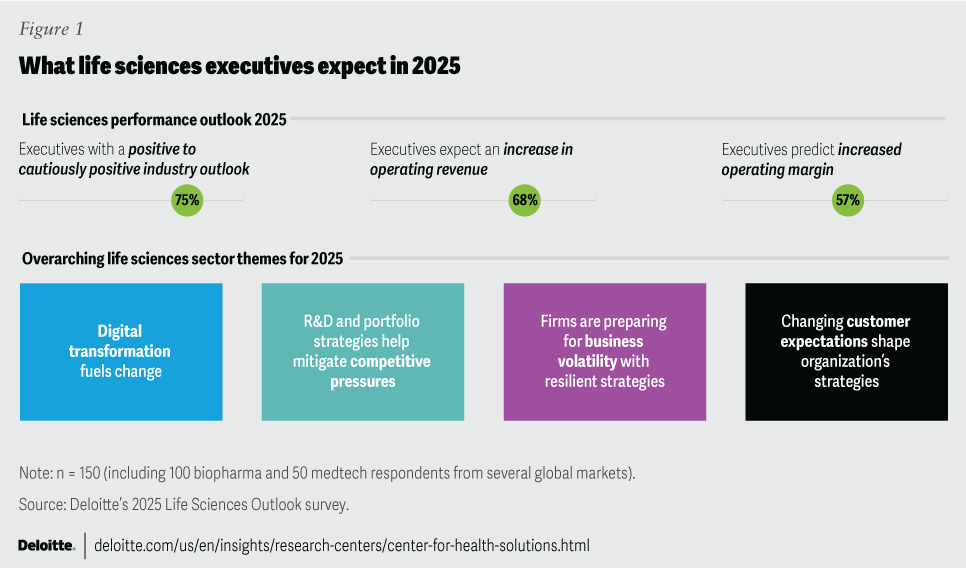

Aunque varias fuerzas potencialmente disruptivas podrían transformar la industria de las ciencias de la vida en 2025, la gran mayoría (75%) de los ejecutivos globales de ciencias de la vida se muestran optimistas respecto al año próximo, según una encuesta reciente del Deloitte US Center for Health Solutions. Este optimismo se ve impulsado por sólidas expectativas de crecimiento, ya que el 68% de los encuestados anticipa aumentos en los ingresos y el 57% predice expansiones en los márgenes en 2025. Además, los avances continuos en ciencia y tecnología podrían dar lugar a más innovaciones revolucionarias.

El Deloitte US Center for Health Solutions encuestó a 150 ejecutivos C-suite de empresas farmacéuticas, biotecnológicas, biosimilares y de fabricación de dispositivos médicos en Estados Unidos, Europa (Francia, Alemania, Suiza y Reino Unido) y Asia (China y Japón) durante agosto y septiembre de 2024, para conocer las preocupaciones y prioridades de la industria. Los conocimientos obtenidos de entrevistas con tres ejecutivos de empresas aportan mayor contexto al optimismo cauteloso revelado en los resultados de la encuesta. Cabe señalar que, si bien los hallazgos ofrecen una visión integral de varios mercados globales, no abarcan una perspectiva mundial. Además, este informe destaca únicamente las tendencias y acciones que los encuestados calificaron como “significativas” o “muy importantes”. De este modo, buscamos resaltar las principales prioridades de la industria junto con información relevante y útil.

Los ejecutivos de ciencias de la vida están enfocados en adaptarse, crear valor, fortalecer las capacidades digitales y crecer en medio de la presión competitiva, la volatilidad empresarial y las cambiantes necesidades de los clientes. Los ejecutivos entrevistados resaltaron la importancia de la planificación proactiva y la implementación estratégica. Evan Lippman, director de desarrollo corporativo y estrategia en Alnylam Pharmaceuticals, afirmó: “Soy sumamente optimista sobre el futuro. Se necesita una estrategia para aprovechar cómo será el futuro. Eso es lo que diferenciará a las empresas en los próximos años.” Lippman también expresó su optimismo respecto a que la innovación y el liderazgo serán recompensados en el futuro.

{kind=link}

Es probable que la transformación digital impulse aún más cambios en 2025.

La transformación digital sigue siendo una prioridad clave en la industria de las ciencias de la vida, impulsada por los avances en la computación en la nube, la inteligencia artificial generativa y otras tecnologías digitales. Según los encuestados, estas innovaciones ofrecen a las empresas nuevas oportunidades para mejorar sus productos, servicios, operaciones y la toma de decisiones estratégicas.

Se espera que la transformación digital tenga un impacto significativo en las estrategias organizacionales en 2025. Aproximadamente el 60% de los ejecutivos mencionaron la IA generativa o la transformación digital como tendencias emergentes clave que están monitoreando de cerca. Además, casi el 60% de los ejecutivos planea aumentar las inversiones en IA generativa a lo largo de la cadena de valor, lo que sugiere que las empresas están superando las etapas iniciales de proyectos piloto y comienzan a obtener valor sustancial de la adopción de estas tecnologías a escala.

Según un análisis de Deloitte, las inversiones en inteligencia artificial por parte de las empresas biofarmacéuticas en los próximos cinco años podrían generar hasta un 11% de valor en relación con los ingresos en diferentes áreas funcionales. Para algunas empresas de tecnología médica, la implementación de IA podría traducirse en ahorros de costos de hasta un 12% de los ingresos totales en los próximos dos a tres años. En particular, la IA generativa se percibe como una innovación con mayor potencial transformador que las tecnologías digitales anteriores. Podría reducir costes en investigación y desarrollo, optimizar operaciones administrativas, mejorar las capacidades de autoservicio para los clientes en canales digitales y aumentar la productividad individual al integrar la IA generativa en los flujos de trabajo existentes.

Para aprovechar plenamente este potencial, los líderes del sector deben priorizar los temas estratégicos que más pueden beneficiarse de la IA generativa. Es fundamental definir y comunicar claramente estos temas a los interesados y expertos técnicos, y asegurar que exista la infraestructura necesaria para implementar modelos de IA generativa de manera efectiva y a escala.

En el futuro, esto podría evolucionar aún más. Como compartió Akiko Amakawa, directora de estrategia corporativa y jefa de gabinete del CEO en Takeda, en una entrevista: “Actualmente, las inversiones digitales están impulsadas por iniciativas específicas, pero necesitaremos desarrollar un marco de priorización para gestionar estas inversiones como un portafolio, tal como hemos gestionado nuestra cartera de I+D. El reto está en desarrollar métricas consistentes, ya que los proyectos digitales abarcan objetivos diversos como la gestión de riesgos, la eficiencia operativa y la satisfacción del cliente, que no se comparan fácilmente bajo una sola medida como el ROI. Crear un marco de priorización significativo para estas inversiones aún está en desarrollo.”

{kind=link}

Las estrategias de I+D y de gestión de portafolio podrían ayudar a mitigar las presiones competitivas.

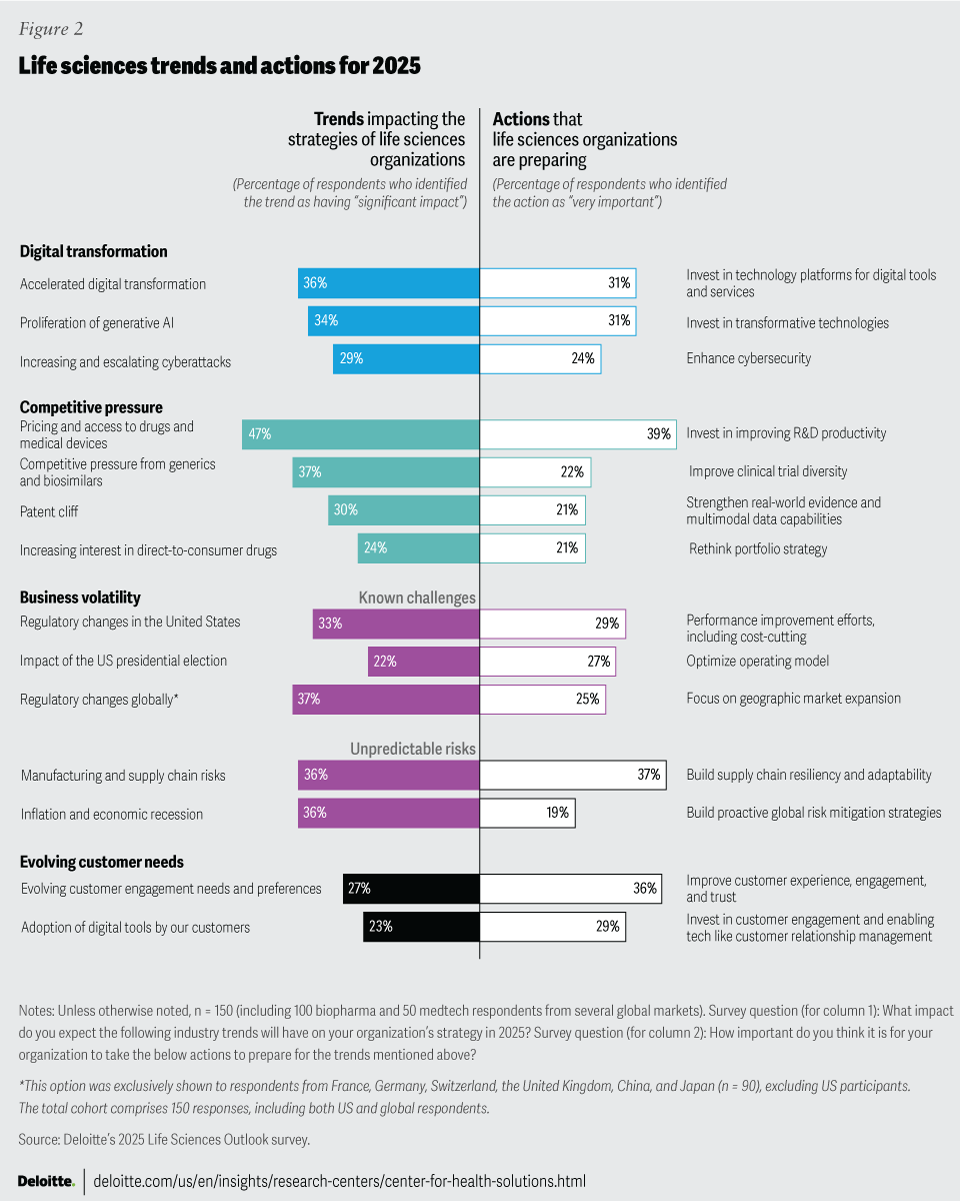

Los ejecutivos de nivel C identificaron los precios y el acceso a medicamentos y dispositivos médicos como el tema más relevante que enfrenta la industria de las ciencias de la vida. Casi la mitad de los encuestados (47%) espera que los precios y el acceso tengan un impacto significativo en sus estrategias en 2025, y otro 49% anticipa un impacto moderado. Esta tendencia refleja los resultados de la encuesta del año anterior.

Además, el 37% de los participantes considera que la competencia de medicamentos genéricos y biosimilares es una de las principales tendencias, mientras que el 30% señala el “patent cliff” (vencimiento de patentes) como una preocupación importante. Nuestro análisis de datos de EvaluatePharma muestra que la industria biofarmacéutica enfrenta una pérdida sustancial de exclusividad, con más de 300 mil millones de dólares en ventas en riesgo hasta 2030 debido al vencimiento de patentes sobre productos de alto ingreso. Esta inminente expiración probablemente impulsará el interés en fusiones y adquisiciones (M&A), con el 77% de los ejecutivos encuestados esperando un aumento en este tipo de operaciones en 2025.

La innovación es la respuesta de las empresas de ciencias de la vida a estas dinámicas de mercado. Sin embargo, innovar lleva tiempo y puede generar competencia cuando varias compañías adoptan estrategias similares. Algunas empresas biofarmacéuticas están enfocándose en áreas terapéuticas e indicaciones rentables, como oncología e inmunología, para cerrar brechas en sus portafolios y en ingresos. Sin embargo, muchos activos se dirigen a los mismos mecanismos biológicos o emplean mecanismos de acción similares, lo que genera una superposición competitiva que puede reducir los precios y afectar negativamente la cuota de mercado y los márgenes, incluso antes de la entrada de genéricos o biosimilares.

Por otro lado, el éxito en el mercado de los agonistas del receptor GLP-1 está revitalizando el interés en los medicamentos generales o de molécula pequeña que tratan afecciones comunes. Durante las últimas dos décadas, muchas empresas biofarmacéuticas habían reducido sus portafolios de medicamentos generales debido a las presiones competitivas y los incentivos financieros que favorecían el desarrollo de tratamientos para enfermedades raras o especializadas. Sin embargo, actualmente varias organizaciones están compitiendo para capturar una parte del mercado de 200 mil millones de dólares de los GLP-1, ahora que estos medicamentos han demostrado ser efectivos en el tratamiento de la obesidad, que afecta a 1 de cada 8 personas en el mundo. Estos fármacos también se están evaluando para una amplia gama de condiciones comunes, incluyendo apnea del sueño, adicciones, Alzheimer, enfermedad hepática grasa no alcohólica y esteatohepatitis. Los GLP-1 podrían impactar además a la industria de las ciencias de la vida y el sector salud en general, al reducir la demanda de dispositivos médicos y procedimientos quirúrgicos relacionados con la diabetes y la obesidad.

Los datos de la encuesta indican que la I+D probablemente será un enfoque principal en 2025, aunque no existe una estrategia única. Las empresas están explorando diversas iniciativas para fortalecer su posición en el mercado, incluyendo:

Repensando las estrategias de I+D

La disminución de la productividad en I+D es una preocupación significativa para la industria. La mitad de los ejecutivos de tecnología médica encuestados y el 56% de los ejecutivos de biofarmacéutica (dato no mostrado en las figuras) dijeron que sus organizaciones necesitan replantear sus estrategias de I+D y desarrollo de productos en los próximos 12 meses. Casi el 40% de todos los encuestados enfatizó la importancia de mejorar la productividad de I+D para contrarrestar la disminución de los retornos en toda la industria. Un informe reciente del Deloitte Center for Health Solutions sobre la medición del retorno de la innovación ilustra cómo algunas organizaciones farmacéuticas están integrando la IA generativa y otras tecnologías avanzadas en sus estrategias de I+D.

El proceso tradicional de I+D suele ser lento y estar segmentado por etapas, requiriendo típicamente grandes ensayos para establecer un impacto significativo. Además, las tasas de fracaso para nuevos candidatos a fármacos pueden ser tan altas como el 90%. En respuesta, algunas empresas biofarmacéuticas están aprovechando la IA y los gemelos digitales. Los gemelos digitales, que funcionan como réplicas virtuales de pacientes, permiten probar tempranamente nuevos candidatos a fármacos. Estas simulaciones pueden ayudar a determinar la posible efectividad de las terapias y acelerar el desarrollo clínico. Sanofi, por ejemplo, utiliza gemelos digitales para probar nuevos candidatos a fármacos durante las fases tempranas del desarrollo. La empresa también emplea programas de IA con modelos predictivos mejorados para reducir el tiempo de I+D de semanas a horas.

Aproximadamente el 20% de los encuestados están evaluando sus estrategias de portafolio para equilibrar las capacidades de innovación con las necesidades del mercado. En 2024, varias empresas redujeron sus líneas de desarrollo de productos para enfocarse en los candidatos de mayor potencial. Dado el alto costo del desarrollo clínico, estos recortes pueden tener un impacto inmediato en los gastos. El reto suele estar en decidir qué programas eliminar. Datos clínicos sólidos pueden señalar los candidatos más prometedores en función de necesidades no cubiertas del mercado. Las empresas también podrían evaluar qué tan bien se alinean los programas con sus objetivos y capacidades generales.

En nuestra encuesta, el 32% de los encuestados de biofarmacéutica planean priorizar innovaciones como terapias celulares y génicas utilizando células CAR-T y tecnología CRISPR sobre los llamados medicamentos “me-too”. Además, el 30% de los encuestados de tecnología médica dijeron que considerarían nuevas modalidades y plataformas, mientras que el 24% eligió el desarrollo de dispositivos Clase III como prioridad sobre los dispositivos Clase II o I.

Garantizando que las adquisiciones se alineen con las estrategias corporativas

A lo largo de los años, las actividades de fusiones y adquisiciones (M&A) han sido una fuente confiable de innovación para algunas grandes empresas de ciencias de la vida. Nuestro informe anterior destacó que la industria biofarmacéutica suele utilizar adquisiciones para abordar brechas en sus portafolios, impulsada en parte por el vencimiento de patentes. Sin embargo, el éxito en estos esfuerzos a menudo depende de la capacidad de alinear la experiencia terapéutica con las capacidades comerciales. Por ejemplo, la adquisición de Biohaven Pharmaceuticals por parte de Pfizer ayudó a la empresa a expandir su portafolio de neurología en un mercado en crecimiento. De manera similar, la adquisición de Mazor Robotics por parte de Medtronic permitió la integración de los sistemas robóticos avanzados de la empresa en sus ofertas quirúrgicas, mejorando así la precisión y los resultados para los pacientes en cirugías mínimamente invasivas. Sin embargo, no todas las adquisiciones cumplen con las expectativas. Factores como las incertidumbres en los ensayos clínicos, los desafíos de integración y la falta de alineación estratégica pueden limitar los beneficios previstos.

Fortaleciendo las capacidades de datos del mundo real y multimodales

Más de la mitad (56%) de los encuestados en nuestra encuesta afirman que sus empresas están dando prioridad a la evidencia del mundo real y a las capacidades multimodales, que combinan datos clínicos, genómicos y reportados por los pacientes. Sin embargo, de este grupo, solo el 21% considera que es una prioridad “muy importante”. Esto sugiere que, si bien el interés en la evidencia del mundo real está creciendo, muchas empresas de ciencias de la vida aún pueden carecer de las capacidades necesarias para una estrategia de datos multimodales. Estas capacidades incluyen una infraestructura analítica sólida y experiencia en ciencia de datos para recopilar, estandarizar y hacer accesibles los datos provenientes de múltiples fuentes a los usuarios del negocio.

Las empresas de ciencias de la vida se anticipan a la volatilidad del mercado en 2025

Aunque la mayoría de los ejecutivos del sector se muestran optimistas respecto a 2025, algunos se están preparando para desafíos inesperados y volatilidad en los negocios. Aproximadamente un tercio de los encuestados expresó preocupación por posibles cambios en las regulaciones de Estados Unidos en 2025, mientras que el 37% manifestó inquietud por cambios regulatorios globales e incertidumbres geopolíticas. Estos porcentajes son ligeramente superiores a los de años anteriores, mientras que las preocupaciones relacionadas con la inflación y la incertidumbre económica han disminuido.

Aunque la Ley de Reducción de la Inflación es un tema central para el sector farmacéutico en Estados Unidos (ver “Implicaciones del nuevo liderazgo en EE. UU.”), la regulación del software como dispositivo médico y la revocación de la doctrina Chevron podrían tener implicaciones a nivel sectorial. Bajo la doctrina Chevron, los tribunales solían deferir a las agencias federales como la FDA o los CMS para interpretar razonablemente leyes ambiguas. En adelante, no está claro si los tribunales seguirán otorgando deferencia a las agencias para interpretaciones legales, científicas y técnicas, así como para la elaboración de normas informales.

En Europa, están en marcha varios cambios regulatorios. Una preocupación inmediata para ambos sectores en el momento de la encuesta era la regulación de los ensayos clínicos. Aunque el plazo de implementación para ensayos clínicos nuevos y en curso concluye en enero de 2025, la ley incluye varios requisitos que la industria aún debe dominar, como resúmenes en lenguaje sencillo de publicaciones científicas y la anonimización y redacción de datos.

El 36% de los ejecutivos encuestados también está evaluando el posible impacto de desafíos impredecibles, como la inflación, la recesión económica y las interrupciones en la cadena de suministro y la manufactura. Mediante la planificación de escenarios, las empresas pueden abordar desafíos conocidos y mitigar riesgos impredecibles, enfocándose en la resiliencia, la agilidad y la visión estratégica. Las principales estrategias incluyen:

Fortalecimiento de las cadenas de suministro: Las escaseces de microchips, los conflictos geopolíticos y los fenómenos meteorológicos severos pueden impactar negativamente las cadenas de suministro. El 37% de los ejecutivos de ciencias de la vida identificó la construcción de cadenas de suministro resilientes y adaptables como una prioridad principal para 2025. Un estudio de 2024 del Deloitte US Center for Health Solutions destaca cómo la digitalización de la cadena de suministro puede apoyar estos esfuerzos. Los problemas de suministro tienden a afectar de manera diferente a medtech y biofarma. Las cadenas de suministro medtech suelen ser más fragmentadas, abarcando múltiples países y requiriendo componentes especializados de diversos proveedores, lo que las hace especialmente vulnerables a interrupciones. Cambios regulatorios como la regulación de dispositivos médicos de la UE y la regulación de diagnósticos in vitro, junto con la inflación y la demanda compartida de materiales, agregan complejidad. Por ello, el 48% de los ejecutivos de medtech encuestados señalaron que los riesgos en manufactura y cadena de suministro podrían afectar significativamente su estrategia para 2025, mientras que solo el 30% de los ejecutivos de biofarma compartieron esta preocupación.

Optimización de modelos operativos y reducción de costos: Ante el aumento de los costos de desarrollo de nuevos medicamentos y dispositivos, la industria enfrenta presión para mejorar la productividad. Casi el 60% de los ejecutivos encuestados identificó la optimización del modelo operativo como una prioridad para 2025, con un 27% considerándolo “muy importante”. Además, casi el 30% planea enfocarse en iniciativas de mejora del desempeño, como la reducción de costos, para aumentar la eficiencia y los retornos. En 2024, las medidas de reducción de costos incluyeron reestructuración, deslocalización, subcontratación e incluso despidos. De cara a 2025, algunas empresas recurren a la inteligencia artificial generativa y otras tecnologías emergentes para agilizar operaciones y reasignar recursos de manera más efectiva.

Fortalecimiento de la ciberseguridad: Los ciberataques representan riesgos significativos para la industria de ciencias de la vida, con el potencial de interrumpir cadenas de suministro, comprometer procesos de manufactura, borrar años de investigación y causar daños financieros sustanciales. Las empresas que no protejan adecuadamente sus sistemas también enfrentan posibles multas. En respuesta, el 24% de los ejecutivos encuestados calificó las inversiones en ciberseguridad como “muy importantes”, mientras que el 43% las consideró “importantes”. La ciberseguridad es fundamental para el negocio, desempeñando un papel clave no solo en la protección de operaciones, sino también en el logro de los resultados empresariales deseados.

Preparación para nuevos requisitos de reporte climático y de sostenibilidad: El 83% de los encuestados fuera de EE. UU. indicó que la Directiva de Reporte de Sostenibilidad Corporativa de la Unión Europea tendrá un impacto significativo o moderado en sus estrategias para 2025, además de otras regulaciones y cambios de políticas relacionados en la UE. Entre los encuestados estadounidenses, el 77% anticipa un mayor énfasis regulatorio en sostenibilidad en 2025.

Según el Sustainability Action Report 2024 de Deloitte, la mayoría de las empresas de ciencias de la vida reportan avances superiores al promedio en el cumplimiento de objetivos ambientales, sociales y de gobernanza (ESG). Sin embargo, hasta que los mercados financieros no perciban la sostenibilidad como una inversión y no solo como un costo, las acciones corporativas relacionadas con la sostenibilidad probablemente seguirán siendo principalmente un tema de cumplimiento, más que una estrategia de negocio.

Implicaciones del nuevo liderazgo en Estados Unidos

El presidente electo Donald J. Trump destacó varios temas relacionados con medicamentos recetados durante su campaña de 2024 y a través de su respaldo a la plataforma republicana de ese año. Ha promovido programas orientados a reducir los costos de medicamentos para adultos mayores, pero no ha apoyado explícitamente las disposiciones sobre precios de medicamentos incluidas en la Ley de Reducción de la Inflación (Inflation Reduction Act). En su lugar, ha manifestado su preferencia por revisar una propuesta de su primer mandato, que consistía en crear un modelo de “nación más favorecida” para limitar los precios de los medicamentos de Medicare a los niveles pagados por otros países. Durante su primer mandato, Trump impulsó la competitividad de los medicamentos genéricos, permitió la importación de ciertos medicamentos recetados desde Canadá y promovió legislación para limitar el gasto de bolsillo de los adultos mayores.

La nueva administración ha declarado su intención de aumentar la transparencia de precios y ampliar la elección y la competencia entre medicamentos recetados. Es posible que inicie cambios en las políticas de precios de medicamentos para establecer su propio enfoque en la negociación de precios.

Aunque Trump no ha pedido reformas específicas sobre los modelos de negocio de los administradores de beneficios farmacéuticos (pharmacy benefit managers, PBM), varios legisladores republicanos han participado en negociaciones bipartidistas sobre este tema. Al final de su primer mandato, Trump emitió una regla final que reemplazó la exención de protección para los reembolsos de la Parte D con una nueva exención aplicable solo a los descuentos ofrecidos en el punto de venta.

Además, la primera administración de Trump realizó recortes al programa 340B que posteriormente fueron revocados por la Corte Suprema; es posible que Trump vuelva a considerar estos recortes.

Trump también ha criticado la Ley de Creación de Incentivos Útiles para la Producción de Semiconductores y Ciencia (CHIPS Act), que incentiva la fabricación nacional de chips semiconductores. Las empresas de tecnología médica (medtech) dependen de estos chips para muchos de sus productos. La nueva administración podría buscar cambios en la distribución de fondos bajo esta ley.

Con el control republicano de la Casa Blanca, el Senado y la Cámara de Representantes, el Congreso puede utilizar el proceso de reconciliación presupuestaria para aprobar nueva legislación y modificar leyes existentes. La reconciliación solo puede usarse para políticas que tengan un impacto directo en el presupuesto federal. Entre las leyes aprobadas por este proceso se encuentran la Ley de Cuidado de Salud Asequible (Affordable Care Act) durante la administración de Obama, la Ley de Reducción de Impuestos y Empleos (Tax Cuts and Jobs Act) durante la administración Trump, y la Ley de Reducción de la Inflación durante la administración Biden.

Para prepararse ante la nueva administración Trump, las organizaciones de biofarma y tecnología médica deberían:

- Monitorear los nombramientos presidenciales dentro del Departamento de Salud y Servicios Humanos, ya que podrían anticipar los enfoques de la agencia en materia de políticas de salud.

- Evaluar cómo el control de la Cámara de Representantes y el Senado podría influir en la política de salud.

- Fortalecer estrategias para posibles regulaciones y cumplimiento a nivel federal, estatal y local.

- Seguir de cerca la formación de coaliciones bipartidistas en el Congreso en torno a la fijación de precios de medicamentos, la reforma de los administradores de beneficios farmacéuticos y otros temas de política que afectan a la industria.

Las expectativas cambiantes de los clientes podrían influir en las estrategias en 2025.

Las preferencias y expectativas de los clientes probablemente moldearán las estrategias en 2025 y más allá. Las empresas de ciencias de la vida están gestionando relaciones cada vez más complejas con una amplia gama de clientes, incluidos consumidores, hospitales, sistemas de salud y profesionales sanitarios, cuyas necesidades, incentivos y expectativas varían considerablemente. Según una encuesta, el 36% de los ejecutivos de nivel C indicaron que mejorar la experiencia, el compromiso y la confianza del cliente es muy importante, y el 29% señaló que están priorizando inversiones en estrategias de interacción con el cliente.

Las organizaciones biofarmacéuticas demostraron una mayor urgencia en abordar las necesidades de interacción con el cliente en comparación con las empresas de tecnología médica (medtech). Específicamente, el 32% de los ejecutivos de biofarma encuestados consideró que la evolución de las necesidades de compromiso del cliente es una tendencia significativa, frente al 18% de los ejecutivos de medtech. Además, el 32% de los encuestados de biofarma consideró prioritarias las inversiones en compromiso con el cliente y tecnologías habilitadoras para 2025, mientras que solo el 24% de los encuestados de medtech compartieron esta opinión.

Las empresas de ciencias de la vida también están utilizando tecnologías digitales para personalizar las interacciones con los clientes. Por ejemplo, Johnson & Johnson Innovative Medicine en Japón utiliza inteligencia artificial para adaptar las interacciones según la retroalimentación y las preferencias de los clientes. Shuhei Sekiguchi, presidente y director representante de J&J Innovative Medicine en Japón, describió el enfoque de la compañía: “En nuestra función comercial, usamos IA para asegurarnos de captar la retroalimentación del cliente, entender sus preferencias y luego determinar cómo debería ser nuestra próxima interacción y qué canales deberíamos utilizar”.

Los proveedores de atención médica, incluidos hospitales, sistemas de salud y profesionales sanitarios (HCP), son un grupo clave para las empresas farmacéuticas y otras organizaciones de ciencias de la vida. Sin embargo, solo alrededor de un tercio de los HCP considera que los recursos de atención al cliente de las farmacéuticas satisfacen sus necesidades, según una encuesta de Deloitte de 2024. En contraste, más del 80% de los ejecutivos farmacéuticos afirmaron estar satisfechos con su estrategia actual de interacción con el cliente.

Si bien los HCP pueden ser influenciadores importantes, los consumidores de salud están asumiendo cada vez más el papel de “CEO” de su propia salud. Algunos consumidores utilizan inteligencia artificial generativa para tomar decisiones sobre su atención, eligen cuidadosamente a sus proveedores y demandan mayor personalización en terapias, servicios de apoyo y tecnologías. En respuesta, algunas empresas de ciencias de la vida han lanzado programas directos al consumidor. Por ejemplo, en Estados Unidos, Lilly anunció a principios de 2024 un portal que permite a los pacientes comprar ciertos medicamentos directamente del fabricante, a menudo a un precio inferior al de los canales tradicionales. Meses después, Pfizer lanzó su propio portal para consumidores, PfizerForAll. En el ámbito de dispositivos médicos, Dexcom, fabricante de monitores de glucosa, lanzó recientemente un monitor continuo de glucosa de venta libre que no requiere receta.

Las empresas de biofarma y medtech muestran diferencias en su enfoque hacia la experiencia del consumidor. Mientras que el 54% de los encuestados de biofarma busca simplificar la inscripción en programas de apoyo al paciente, solo el 26% de los encuestados de medtech comparte este enfoque. Sin embargo, ambos sectores están igualmente comprometidos con mejorar los recorridos de atención al paciente y proporcionar información personalizada. Más de la mitad (52%) de los encuestados de biofarma y el 44% de medtech planean personalizar los programas de apoyo al paciente o los recorridos de atención en función de las necesidades del consumidor. Además, el 50% de los encuestados de biofarma y el 44% de medtech reportaron que planean ofrecer a los consumidores información de salud más personalizada.

Preparativos para el crecimiento y la innovación futuros

La industria de las ciencias de la vida parece estar preparada para una transformación significativa en 2025, impulsada por avances digitales e innovaciones científicas. A pesar de las presiones competitivas y la volatilidad empresarial, la mayoría de los ejecutivos del sector a nivel global se muestran optimistas sobre el futuro. “Tenemos grandes expectativas respecto a la medicina personalizada”, explicó un vicepresidente senior de una pequeña empresa farmacéutica alemana. “Con los avances en genómica y biomarcadores, podemos ofrecer a los pacientes opciones de tratamiento más precisas. Esto no solo mejora la eficacia, sino que también reduce significativamente los efectos secundarios, permitiendo una mejor experiencia de tratamiento para los pacientes”. Estos avances demuestran el poder de las terapias innovadoras y ofrecen un camino para afrontar presiones externas relacionadas con precios y reembolsos, procesos regulatorios e incertidumbre geopolítica.

Se espera que la integración de tecnologías como la inteligencia artificial generativa (gen AI) y el mayor uso de datos impulsen la eficiencia operativa y fomenten innovaciones disruptivas. A medida que las empresas se adaptan a este entorno en evolución, su capacidad para implementar nuevas iniciativas será clave para diferenciarse y expandirse en el mercado. El enfoque de la industria en el avance de soluciones terapéuticas y la mejora de los resultados para los pacientes resalta un futuro prometedor.

BY

Pete Lyons

Todd Konersmann

Leena Gupta

Darshan Gosalia

The authors would like to express their gratitude to those who contributed to this paper.

Project team: Natasha Elsner and Apoorva Singh led data analysis and interpretation and wrote key sections of the paper. Steve Davis provided editorial guidance. Wendy Gerhardt and Maulesh Shukla provided overall project management support.

The authors wish to thank Vicky Levy, Rob Jacoby, Karen Taylor, and Jay Bhatt, who contributed significantly to the interpretation of the findings, and Terry Koch, Sheryl Jacobson, Mathias Cousin, Gregory Reh, Shoichi Negishi, Teresa Leste, Kathy Haines, Alina Klinova, Cameron McClearn, Kenji Tomino, and Glenn Snyder for their additional support.

The authors would also like to thank Ryan DeMerlis, Maxine LeSaux, Sebastian Payne, Namrita Negi, Leah Micalizzi, Mani Keita Fakeye, Christine Chang, Kate White Walters, Jaya Nagdeo, Chase Langhorne, Diana Francis, Keith Apple, Kristopher Larsen, Lisa Illif, Roxanne Lucy, Anne Phelps, and Shahira Knight for their subject matter expertise and review.

The authors would also like to thank Rebecca Knutsen for her significant contributions to the editing and structuring of the paper. Additional thanks to Prodyut Ranjan Borah, Julie Landmesser, Debra Pielack (Asay), Christina Giambrone, and the many others who contributed to the project.

Lastly, thank you to our interviewees for taking the time to share their invaluable perspectives with us—Evan Lippman (Alnylam Pharmaceuticals), Shuhei Sekiguchi (Johnson & Johnson), and Akiko Amakawa (Takeda).

Cover image by: Sofia Sergi; Getty Images; Adobe Stock

Visit the Deloitte Center for Health Solutions

Access more insights for the hospital, health system and provider, pharmaceutical manufacturer, health plan and payer, medtech, and health tech organization sectors.