Verzekeraars en de transitie naar een emissievrije economie has been saved

Article

Verzekeraars en de transitie naar een emissievrije economie

Hoe spelen we in op de grootste uitdaging voor de sector?

Klimaatverandering heeft impact op iedereen – op burgers en organisaties, in Nederland en wereldwijd. Die disruptieve impact neemt alleen maar toe in de komende jaren. Voor verzekeraars betekent dit dat zij nu al moeten nadenken over de gevolgen daarvan voor hun klanten en activiteiten. Behoeften zoals ‘wonen’ en ‘mobiliteit’ zullen bijvoorbeeld een andere invulling krijgen. Dat brengt wel complexe transformatievraagstukken met zich mee. Hoe lossen we die op? “We moeten met elkaar stappen gaan zetten, en denken in termen van partnerships in plaats van concurrentie.” En juist verzekeraars, van groot tot middelgroot, kunnen een belangrijke rol spelen in de transitie naar een emissievrije economie.

Go directly to

- Klimaatverandering: de grootste disruptieve kracht van onze tijd

- Duurzame keuzes en eigen verantwoordelijkheid

- De slagkracht van verzekeraars

- PCAF: haken en ogen

- Partnerships in plaats van concurrenti

- Partijen bij elkaar brengen

- Schaduwboekhouding CO2-uitstoot

- Ensuring the Future: leiders in dialoog

- Met elkaar ‘op reis’ naar de toekomst

Klimaatverandering: de grootste disruptieve kracht van onze tijd

Klimaatverandering is de grootste disruptieve factor in de wereldgeschiedenis – en daarmee ook die van Nederland. Hoe beschermen we de complexe natuurlijke systemen wereldwijd? Hoe moeten we ons wapenen tegen bijvoorbeeld de stijgende zeespiegel? Is ons land over enkele decennia nog wel bewoonbaar? Deze vragen houden niet alleen overheden bezig, maar ook verzekeraars. Welke rol kunnen verzekeraars spelen in de transitie naar een duurzame samenleving, en hoe kunnen zij zich inzetten om de gevolgen van klimaatverandering beperkt te houden? En hoe zouden zij hun business model kunnen aanpassen aan een veranderend ecologisch en economisch landschap?

Duurzame keuzes en eigen verantwoordelijkheid

Om te beginnen met die maatschappelijke rol: die is niet nieuw. Sterker nog, het is vanouds de bestaansreden van verzekeraars. Zij kunnen immers risico's wegnemen die voor individuele burgers en organisaties niet te dragen zijn. Door risico’s te groeperen en te delen, bieden verzekeraars zekerheid aan polishouders. Steeds meer verzekeraars zijn dan ook al op diverse manieren bezig om hun bedrijf duurzamer te maken. Hans de Witt, partner Financial Services bij Deloitte: “Overal in de maatschappij begint door te dringen dat we duurzame keuzes moeten maken en dat iedereen daarin de eigen verantwoordelijkheid moet nemen. Binnen de verzekeringssector is ESG (Environmental, Social & Governance) inmiddels een vast item op de bestuursagenda.”

De slagkracht van verzekeraars

Als het gaat om CO2-emissie en het terugbrengen van die uitstoot naar ‘net zero’, zijn er zelfs meerdere vlakken waarop verzekeraars een rol kunnen spelen. Jurjen Boog, senior manager Actuarial & Insurance Solutions bij Deloitte, vertelt: “Allereerst is daar de directe uitstoot van de verzekeraar zelf. Je kunt bijvoorbeeld de uitstoot van je gebouwen, het woon-werkverkeer van je medewerkers en de uitstoot van datacentra reduceren. Maar dat valt in het niet bij wat je kunt betekenen door ook kritisch te zijn op de uitstoot van je leveranciers én je klanten. Waarin investeer je, wie verzeker je en welke voorwaarden stel je dan? De uitstoot die je daarmee indirect realiseert, is zoveel groter dan die van je eigen organisatie. Dus daar heb je extra veel slagkracht.”

PCAF: haken en ogen

Daarmee raken we ook meteen het eerste knelpunt. Aan de activazijde (met name beleggingen) is het nog redelijk eenvoudig om verantwoorde keuzes te maken. Maar voor verzekeringsverplichtingen is het veel lastiger om te bepalen welke risico’s je wel of niet wilt verzekeren. Jurjen Boog: “Verzekeraars hebben te maken met een concurrerend speelveld, waarbij de marges beperkt zijn. Daarnaast hebben verzekeraars een maatschappelijke verplichting om producten aan te bieden. Duurzaamheid en de maatschappelijke rol zorgen voor een nieuwe dimensie in de discussies rond het accepteren of uitsluiten van risico’s.”

Om de CO2-emissie meetbaar te kunnen terugbrengen, is een uniforme methodologie nodig: de standaard ontwikkeld door PCAF (Partnership for Accounting Financials). Op 16 november 2022 wordt deze standaard virtueel gelanceerd. Binnen een half jaar nadat de standaard definitief is, moeten verzekeraars hun doelstellingen voor CO2-emissies hebben geformuleerd. Dat klinkt haalbaar, maar het betekent wel dat ze nu al hun portefeuille moeten vaststellen, moeten kiezen welke mechanismen ze daarvoor gaan inzetten en moeten aangeven welke effecten ze daarvan verwachten. Dat is geen geringe opgave.

Partnerships in plaats van concurrentie

Er zijn meer uitdagingen. Hans de Witt: “Veel (middelgrote) verzekeraars willen liever niet teveel vooroplopen. Want de transitie naar een emissieloze economie kost geld. Zeker in de beginfase. Wie gaat dat betalen? Stappen je klanten over naar andere verzekeraars als je producten duurder worden? Dat is natuurlijk een begrijpelijke reactie, maar eigenlijk is ESG geen onderwerp waarbij ‘concurrentie’ een rol zou moeten spelen. Deze transitie maak je niet alléén. We moeten met elkaar stappen gaan zetten, en denken in termen van partnerships in plaats van concurrentie.” Daarbij zou de overheid ook een rol kunnen spelen door te zorgen voor een gelijk speelveld op basis van wet- en regelgeving. Als iedereen hetzelfde doel heeft, is er geen ruimte voor concurrentievoordeel.

Partijen bij elkaar brengen

Voor Deloitte waren die vraagstukken en knelpunten een belangrijke reden om op 9 september jl. samen met het Verbond van Verzekeraars een bijeenkomst te organiseren voor de sector. Thema: hoe kan de Nederlandse verzekeringsbranche de transitie naar een emissievrije economie versnellen? Deloitte wil namelijk niet alleen de eigen organisatie goed voorbereiden op een onzekere toekomst. Hans de Witt: “Wij willen een impact maken op de maatschappij en onze klanten helpen de transitie te maken naar een duurzame wereld. Dat doen we door onze kennis te delen, maar ook door partijen bij elkaar te brengen om samen te zoeken naar een oplossing voor hun uitdagingen. Wij hebben ook niet overal een antwoord op, maar met elkaar komen we heel ver. Daarbij kunnen we een beroep doen op gezaghebbende partijen zoals het Verbond van Verzekeraars, de VN, DNB, de Singularity University en het Cambridge Institute of Sustainable Leadership. Dit evenement was daarvan een mooi voorbeeld.”

Schaduwboekhouding CO2-uitstoot

Een van de sprekers op de bijeenkomst was Butch Bacani, leider van het VN-programma voor Principles for Sustainable Insurance (PSI). Hij sprak onder meer over zijn rol bij de VN, de Net Zero Insurance Alliance en de PSI. Zijn key notes werden gevolgd door een paneldiscussie met verzekeraars over de mogelijke wettelijke verplichting van Net Zero Underwriting, uitdagingen, gehanteerde methodieken en de huidige stand van zaken bij de deelnemende verzekeraars. Daarna sprak Giel Linthorst (leider secretariaat PCAF) over onder meer de ontwikkelingen rondom de standaarden ontwikkeld door PCAF, de aanpak voor de verzekeringswereld en de ‘schaduwboekhouding’ van CO2-uitstoot in de reële economie. Want hoe kunnen verzekeraars nu daadwerkelijk bijdragen aan CO2-reductie, bijvoorbeeld in de vorm van incentives voor hun klanten, en hoe kunnen ze aantonen dat ze dat doen? Uit de reacties uit de zaal bleek dat dit onderwerp toch echt wel dé uitdaging voor de meeste verzekeraars is. Wonen en Mobiliteit zijn dan nog de meest ‘eenvoudige’ onderwerpen – voor reis-, rechtsbijstands- of levensverzekeringen is het nog uitdagender om te bedenken hoe verzekeraars kunnen sturen op een net zero economie.

Ensuring the Future: leiders in dialoog

Er komen nog meer initiatieven van Deloitte en samenwerkingspartners aan. Zoals een ‘Learning-on-the-Go’ op 25 januari 2023 over ontwikkelingen, methodologieën en de ervaringen van Deloitte. Maar ook Ensuring the Future, een serie strategische dialogen tussen leiders uit de verzekeringswereld. Geïnspireerd door experts en begeleid door Deloitte en het Rode Kruis onderzoeken zij wat klimaatverandering op de lange termijn betekent voor henzelf als leider, voor hun organisatie en klanten én voor Nederland. Het Rode Kruis is betrokken bij deze serie omdat deze organisatie als geen ander ziet wat de gevolgen van klimaatverandering zijn op de woonomgeving van mensen wereldwijd.

Met elkaar ‘op reis’ naar de toekomst

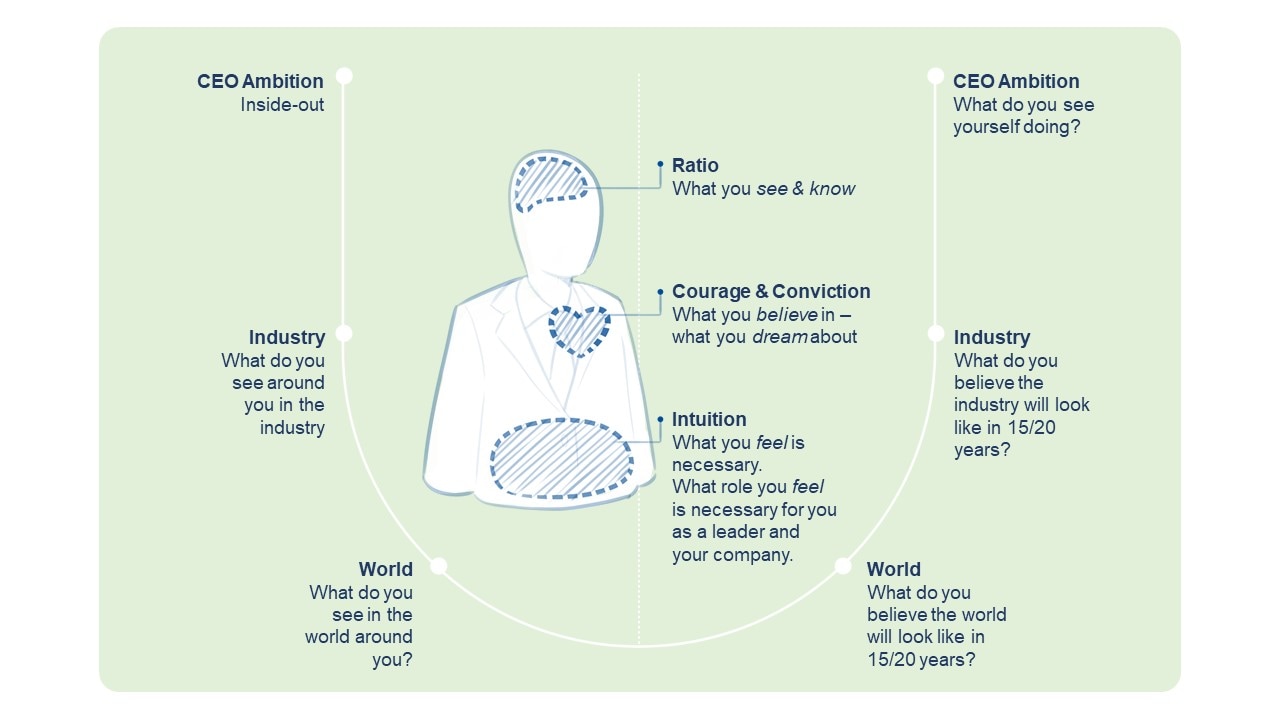

Bastiaan Walenkamp (director bij Deloitte Center for the Edge, een strategische denktank voor transformatie en innovatie) legt uit hoe de sessies eruit zien. “Klimaatverandering is een disruptieve kracht. Het is bijna onmogelijk om als individueel bedrijf de gevolgen van zo’n disruptie op lange termijn in te schatten. Daarom gaan we in deze sessies met elkaar ‘op reis’.”

“Door een dialoog met elkaar te voeren, kunnen we de vertaalslag gaan maken naar de toekomst en een gezamenlijke visie ontwikkelen op de rol van verzekeraars en de impact van klimaatverandering op ons land. Dat doen we door samen een outside-in perspectief te ontwikkelen: niet kijken naar je huidige bedrijf en markt – want je huidige business model zal door die disrupties niet meer relevant zijn - maar naar de disrupties zelf en de gevolgen daarvan voor Nederland en haar burgers. En je dan afvragen welke rol verzekeraars kunnen spelen in deze toekomst.” De volgende vragen staan hierbij centraal: Welke invloed heeft een veranderend klimaat op lange termijn op onze leefomgeving (mobiliteit en wonen)? Wat verandert er in de behoeften van klanten op deze domeinen? Welke mogelijkheden brengt dat met zich mee? En welke rol kunnen verzekeraars dan dus (gezamenlijk) spelen, reactief en proactief, om hun klanten zo goed mogelijk te helpen?

Hans de Witt sluit af: “We moeten deze uitdaging met elkaar aangaan. Samen de schouders eronder zetten en inzichten verzamelen, met behulp van die hoogleraren, en onze gezamenlijke visie delen met de sector.” Dát is de betekenis van verzekeren in de toekomst en van het verzekeren ván de toekomst. Kortom: Ensuring the future.

Contact

Go directly to

- Klimaatverandering: de grootste disruptieve kracht van onze tijd

- Duurzame keuzes en eigen verantwoordelijkheid

- De slagkracht van verzekeraars

- PCAF: haken en ogen

- Partnerships in plaats van concurrenti

- Partijen bij elkaar brengen

- Schaduwboekhouding CO2-uitstoot

- Ensuring the Future: leiders in dialoog

- Met elkaar ‘op reis’ naar de toekomst