「今後の地方公会計のあり方に関する研究会」中間取りまとめのあらすじ ブックマークが追加されました

最新動向/市場予測

「今後の地方公会計のあり方に関する研究会」中間取りまとめのあらすじ

5分で理解!「今後の地方公会計のあり方に関する研究会」中間取りまとめ

総務省にて「今後の地方公会計のあり方に関する研究会」が設置され、統一的な基準等の検証・改善、地方公会計情報の継続的・具体的な活用手法等について検討されています。今回は令和4年度の検討結果として公表された「中間取りまとめ」の概要を紹介します。

総務省において今後の地方公会計のあり方に関する研究会が設置され、令和4年度・令和5年度の2年間で統一的な基準等の検証及び改善、地方公会計情報の継続的かつ具体的な活用手法等について検討が進められています。

令和4年度に開催された研究会における検討結果が「今後の地方公会計のあり方に関する研究会」中間取りまとめ(以下、「中間取りまとめ」)として公表されたため、今回はその概要を紹介します。

なお、この記事は総務省のホームページで公表されている次の資料をもとに記載しています。記事の都合上、省略している内容もありますので、詳細は次の資料をご確認ください。

【参照】

総務省|今後の地方公会計のあり方に関する研究会|今後の地方公会計のあり方に関する研究会 (外部サイト)

- 「今後の地方公会計のあり方に関する研究会」中間取りまとめ(本文)

- 「今後の地方公会計のあり方に関する研究会」中間とりまとめのポイント

(1)「中間取りまとめ」の構成

「中間取りまとめ」は次の3つの章で構成されています。

第1 |

はじめに |

|---|---|

第2 |

地方公会計の更なる活用 |

第3 |

統一的な基準の検証・改善(所有外資産関連) |

(2)はじめに

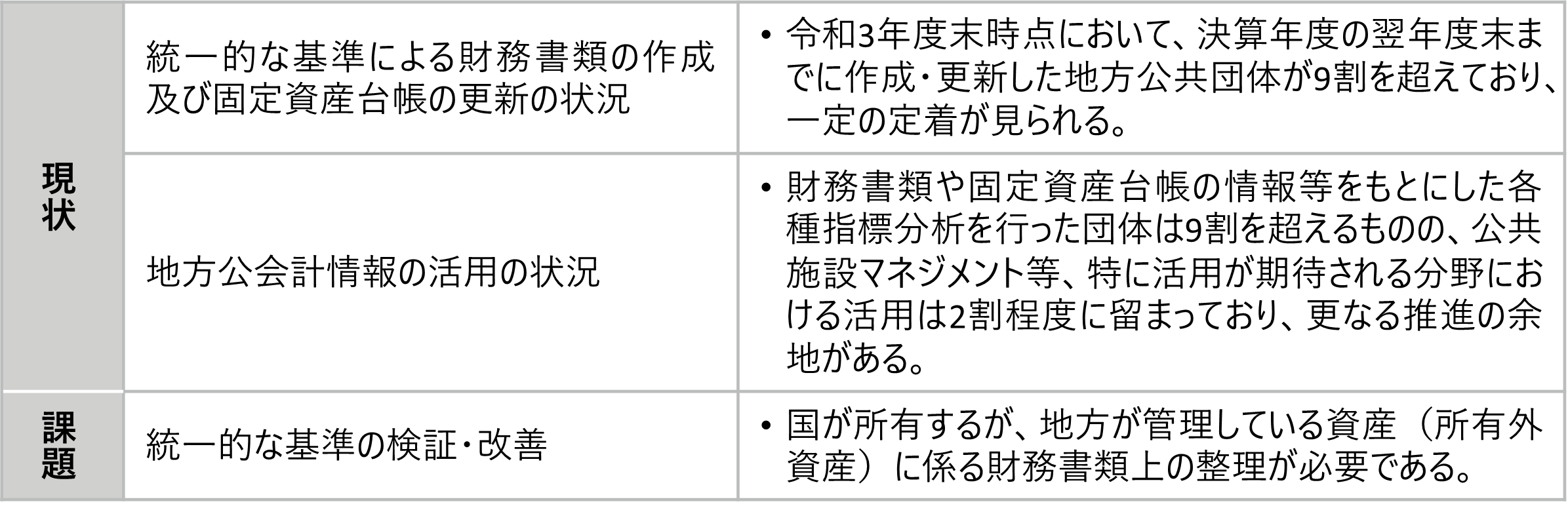

この章では、統一的な基準による財務書類の作成及び固定資産台帳の更新の状況や地方公会計情報の活用の状況について現状と課題を示し、今回の研究会の令和4年度における検討内容が示されています。

(3)地方公会計の更なる活用

令和3年度状況調査によると、「財務書類や固定資産台帳の情報を基に、各種指標の分析を行った」団体は 989団体(55.3%)と5割を超える一方、活用が期待される「公共施設等総合管理計画又は個別施設計画の策定、改訂」は 408団体(22.8%)、「公共施設の見直しの際の検討材料」は 61団体(3.4%)に留まっています。

「中間取りまとめ」では下記4つの視点から、「活用」が進まない理由について仮説を設定しています。

こうした仮説に基づき各視点ごとに次のような方向性が示されました。

また、上記のほか、財務書類や固定資産台帳から得られる資産・債務等のマクロな情報を、数値の内訳・構成に着目したミクロな視点で分析・説明する方法について、引き続き検討していくことや決算書、決算統計、地方公会計の作成作業について可能な限り連携・効率化に向けた検討してくことが示されました。

なお、「経営・財務マネジメント強化事業」については、詳しくは経営・財務マネジメント強化事業(令和5年度)をご覧ください。

(4)統一的な基準の検証・改善(所有外資産関連)

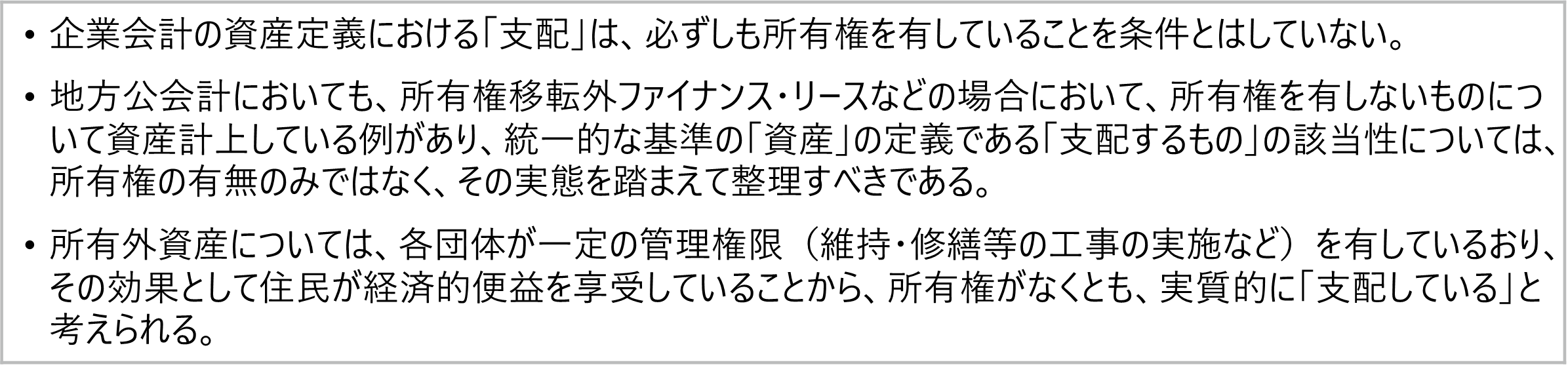

都道府県管理の国道のように、一定の地方負担を伴って整備され、当該地方公共団体が法令等に基づく管理権限を有しているものの、所有権を有していない資産(以下「所有外資産」という。)は、所有権を有しないことから、「支配するもの」に該当しないものと整理されており、統一的な基準の「資産」の定義に該当しないため、資産計上されていません。

しかし、所有外資産は、資産計上されていない一方で、当該資産の整備に係る費用に地方債を充てた分は負債計上されており、両者でアンバランスな取扱いが続いています。

さらに、所有外資産の整備に係る支出は、支出年度に一括で費用処理しており、投資的経費として計上されないため、行政コスト計算書における純行政コスト等や、資金収支計算書における投資活動収支及び業務活動収支の算定にも影響が生じています。

また、所有外資産に対する支出の多寡によって、算定した財務指標が、実態と乖離することが懸念されています。

そのため、「中間取りまとめ」では所有外資産の資産性について下記の認識のもとで資産計上する方向で検討が進められることとなりました。

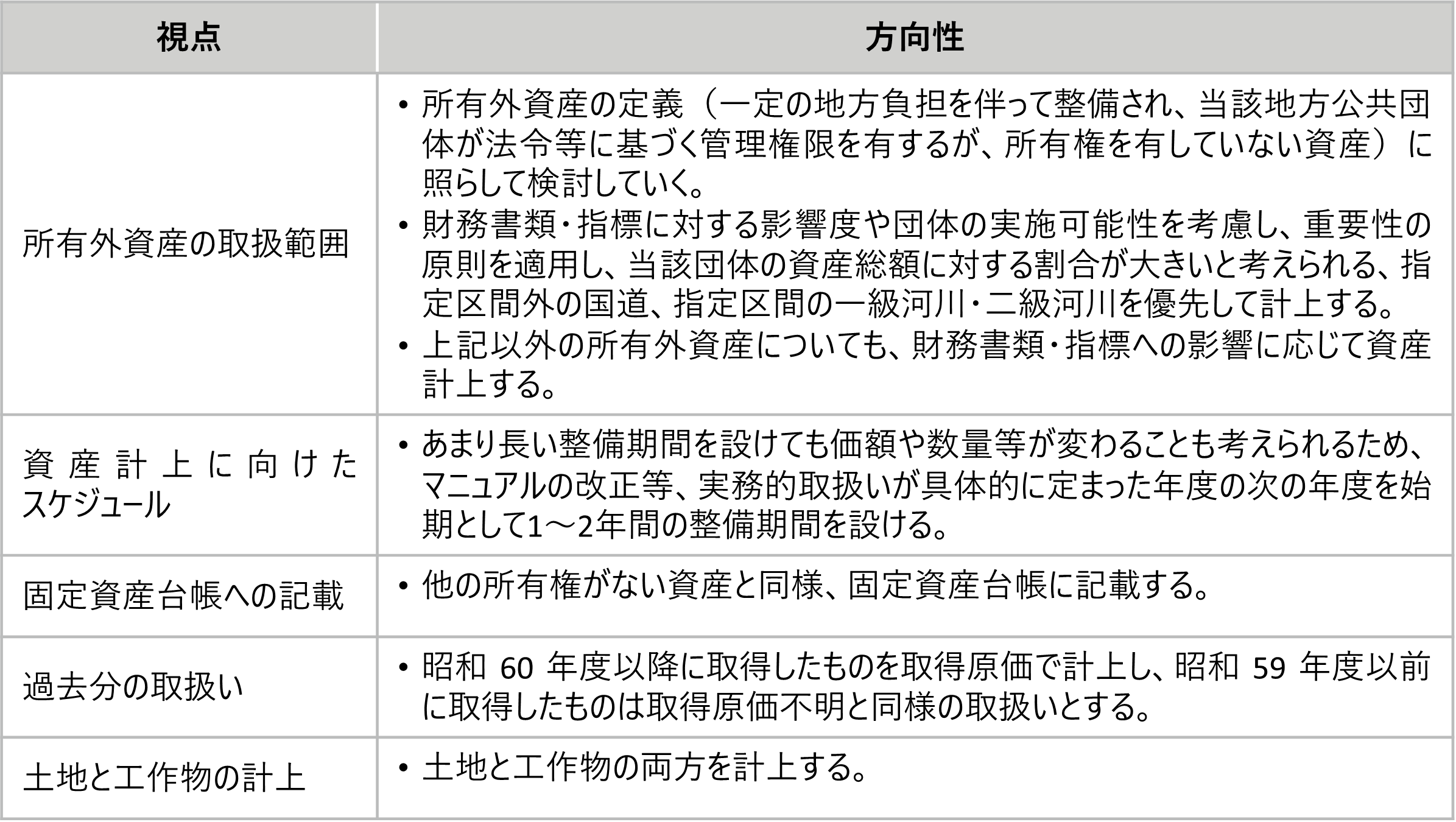

上記を受けて、「中間取りまとめ」では所有外資産の資産計上にあたって、下記の実務上の課題の整理を実施しています。

以上

地方公会計に関するコンテンツ

【関連サイト】

- 地方公会計に関する最新の動向

- 財務書類の作成・固定資産台帳の更新に関するナレッジ

- 地方公会計の活用推進に関するナレッジ

【関連サービス】

プロフェッショナル

小室 将雄/Masao Komuro

有限責任監査法人トーマツ パートナー

宗和 暢之/Nobuyuki Sowa

有限責任監査法人トーマツ パートナー