令和5年12月決算における税務上の留意事項 ブックマークが追加されました

ナレッジ

令和5年12月決算における税務上の留意事項

月刊誌『会計情報』2023年12月号

デロイト トーマツ税理士法人 公認会計士・税理士 長谷川 芳孝、公認会計士・税理士 山形 創一郎

令和5年12月決算においては、主に令和4年度税制改正の内容が初めての適用を迎える。本稿では、令和4年度税制改正のうち初めて適用を迎えると考えられる項目や、令和5年度税制改正のうち、令和5年12月決算に影響を及ぼす可能性があるもの、税効果会計などにおいて考慮されるであろう主要項目について解説を行う。

781KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

法人課税

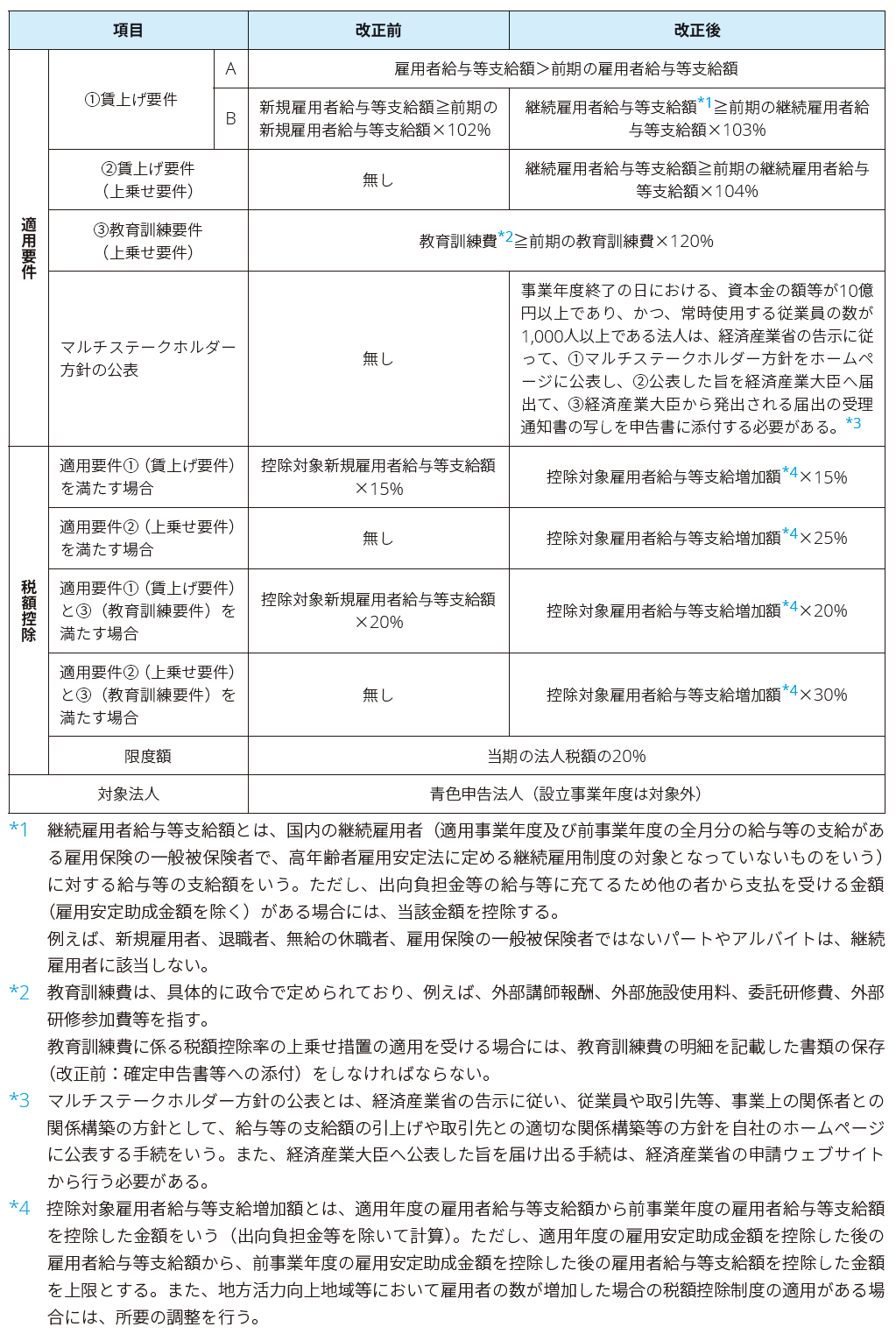

1. 給与等の支給額が増加した場合の税額控除制度(賃上げ促進税制)の改組(令和4年度税制改正)

(1)賃上げ促進税制の適用関係

賃上げ促進税制による特別控除制度は、2つの措置により構成されており、それぞれの措置に係る適用関係、対象法人、税額控除限度額は、以下のとおりである。

(2)大企業向け賃上げ促進税制(旧人材確保等促進税制)

賃上げ促進税制の適用要件について、継続雇用者に対する給与等支給額の増加に着目した措置に改正された。また、賃上げや教育訓練に積極的な企業については、税額控除率が上乗せされた。

具体的には、令和4年4月1日から令和6年3月31日までの間に開始する各事業年度において、青色申告書提出法人が国内雇用者に対して給与等を支給する場合に、継続雇用者給与等支給額の前期継続雇用者給与等支給額に対する増加割合が3%以上であるときは、控除対象雇用者給与等支給増加額の15%の税額控除ができる措置に改正された。また、継続雇用者給与等支給額の前期継続雇用者給与等支給額に対する増加割合が4%以上であるときは、税額控除率に10%を上乗せし(25%の税額控除率)、教育訓練費の額の前期教育訓練費の額に対する増加割合が20%以上であるときは、税額控除率に5%が上乗せされた (20%又は30%の税額控除率)(措法42の12の5①)。

なお、一定規模以上の大企業についてはマルチステークホルダー方針を公表し、経済産業大臣から発出される公表に関する通知書の写しを申告書に添付する必要がある。

(3)中小企業向け賃上げ促進税制(旧所得拡大促進税制)

中小企業における賃上げ促進税制について、令和4年4月1日から令和6年3月31日までの間に開始する各事業年度において、税額控除率の上乗せ措置が次のように見直された上、適用期限が1年延長された(措法42の12の5②)。

■ 雇用者給与等支給額の前期雇用者給与等支給額に対する増加割合が2.5%以上である場合には、税額控除率に15%を加算する(30%の税額控除率)

■ 教育訓練費の額の前期教育訓練費の額に対する増加割合が10%以上である場合、税額控除率に10%を加算する(25%又は40%の税額控除率)

2. 大企業についての一定の租税特別措置の停止措置の見直し(令和4年度税制改正)

平成30年度税制改正により導入され、令和3年度税制改正により適用期限の延長、停止対象の税額控除が拡大された大企業についての一定の租税特別措置の停止措置について、以下のいずれにも該当する場合には、継続雇用者給与等支給額に係る要件を、現行の「継続雇用者給与等支給額が継続雇用者比較給与等支給額を超えること」から、「継続雇用者給与等支給額の継続雇用者比較給与等支給額に対する増加割合が1%以上(令和4年4月1日から令和5年3月31日までの間に開始する事業年度にあっては、0.5%以上)」と強化された(措法42の13⑤⑦)。

■ 資本金の額等が10億円以上であり、かつ、常時使用する従業員数が1,000人以上である

■ 前事業年度の所得金額が零を超える一定の場合

この一定の租税特別措置の停止は「ムチ税制」とも呼ばれ、一定の要件を満たさない大企業について、対象となる租税特別措置が適用できないとされるものである。

具体的には、大企業が前期比で所得が増加しているにもかかわらず、賃上げ要件及び設備投資要件(国内設備投資額が当期償却費総額の30%相当額を超えること)のどちらも満たさない場合には、その事業年度については、研究開発税制その他の一定の税額控除を適用できないとされている。この見直しでは、所得が拡大しているにもかかわらず、賃上げにも投資にも、特に消極的な一定規模以上の大企業に対し、停止措置が更に強化されることとなった。

停止措置の対象制度は、以下のとおりである。

▶ 研究開発税制

▶ 地域未来投資促進税制

▶ 5G投資促進税制

▶ DX投資促進税制

▶ カーボンニュートラルに向けた投資促進税制

3. 交際費等の損金不算入制度等の期限延長(令和4年度税制改正)

交際費等の損金不算入制度についてその適用期限が2年延長されたとともに、接待飲食費に係る損金算入の特例期限が2年延長された。中小法人に係る損金算入の特例の適用期限についても、2年延長された(措法61の4)。

資本金の額等に応じた各種制度の適用関係は、次の表のとおりである。

4. 少額の減価償却資産の取得価額の損金算入制度等(令和4年度税制改正)

次の制度について、次の表のとおり対象資産が見直され、中小企業者等の少額減価償却資産の取得価額の損金算入の特例については適用期限が2年延長された(法令133、133の2、措法67の5)。

5. 大法人に対する法人事業税所得割の税率の見直し(令和4年度税制改正)

(1)概要

法人事業税の所得割の標準税率について、改正前では3未満の都道府県において事務所又は事業所を設けて事業を行う場合に、所得金額に応じた軽減税率が適用されていた。しかし、本改正により、資本金が1億円超の大法人である外形標準課税適用法人について、以下のとおり軽減税率の適用が廃止された(地法72の24の7①一ハ)。

(2)適用関係

上記の改正は、令和4年4月1日以後に開始する事業年度から適用される。

6. 特別新事業開拓事業者に対し特定事業活動として出資をした場合の課税の特例(オープンイノベーション促進税制)(令和5年度税制改正)

青色申告書を提出する法人が、令和6年3月31日までの期間内にスタートアップ企業(特別新事業開拓事業者)とのオープンイノベーションに向け、スタートアップ企業の新規発行株式を一定額以上取得する場合、取得株式の取得価額の25%相当額を課税所得から控除できる課税の特例(オープンイノベーション促進税制)について、次の見直しが行われた。

(1)課税の特例の対象となる特定株式の追加及び払込みにより取得した特定株式の取得価額上限の引下げ

課税の特例の対象となる特定株式について、次の見直しが行われた。

このように、スタートアップ企業の出口戦略としてIPO以外の選択肢を拡充するために、ニューマネー(払込み)を伴わない既存株式 (発行法人以外の者からの購入)の取得も対象とされた。また、スタートアップの成長に真につながるよう、M&Aから5年以内に成長率や投資規模等の要件を満たした場合にはその後も減税メリットを継続させる仕組みが設けられた。これらにより、スタートアップの成長を強力に促すものとする改正内容となっている。

(2)その他

次の除外・限定が行われた。

① 既にその総株主の議決権の過半数を有している特別新事業開拓事業者に対する出資を対象から除外(措規22の13③)

② 既に本特例の適用を受けてその総株主の議決権の過半数に満たない株式を有している特別新事業開拓事業者に対する出資について、その対象を総株主の議決権の過半数を有することとなる場合に限定(措規22の13③)

7. デジタルトランスフォーメーション投資促進税制(DX投資促進税制)の見直しと適用期限の延長(令和5年度税制改正)

青色申告書を提出する法人が、認定事業適応計画に従って情報技術事業適応設備の取得等を行った場合、当該設備等の取得価額等の30%相当額の特別償却又は3%若しくは5%相当額の税額控除を適用できる課税の特例(DX投資促進税制)について、次の見直しが行われた上、その適用期限が2年延長(令和7年3月31日までの期間内)された(所得税についても同様)。

なお、計画の実施期間は最長で10年とされた(従前は5年間)(産業競争力強化法施行規則11の2⑤)。

また、令和5年4月1日前に認定の申請をした事業適応計画に従って同日以後に取得等する資産については、本制度は適用されない(措法42の12の7⑨)。

8. 指定寄附金(令和5年度税制改正)

企業の経営資源を活用して学校教育に積極的に関与し、人材への投資を後押しすることを目的に、学校法人の設立費用としての寄附金について、個別の審査を受けなくても損金算入可能とするため、以下が指定寄附金に追加された(令和5年財務省告示第96号)。

9. 地域経済牽引事業の促進区域内において特定事業用機械等を取得した場合の特別償却又は税額控除制度(地域未来投資促進税制)の拡充及び適用期限の延長(令和5年度税制改正)

青色申告書を提出する法人が、承認地域経済牽引事業計画に従って、特定事業用機械等を取得した場合、機械装置・器具備品につき取得価額等の40%相当額の特別償却又は4%相当額の税額控除(上乗せ要件を満たす場合は、50%相当額の特別償却又は5%相当額の税額控除)、また、建物・附属設備・構築物につき20%相当額の特別償却又は2%相当額の税額控除を適用できる課税の特例(地域未来投資促進税制)について、次の見直しが行われた上、その適用期限が2年延長(令和7年3月31日までの期間内)された(所得税についても同様)。

(1)要件等の見直し及び追加

次の見直しが行われた。

(2)主務大臣の確認要件に関する運用の改善

課税特例の要件に関する運用については、次の2つの改善が行われた。

① 要件の判定において売上高を計算する場合には、需要の変動等による影響を勘案した計算方法が用いられた(ガイドライン第5・1⑴イ①⑵ⅰ)。

② 先進性に係る要件について、評価委員の評価精度の向上に向けた措置がとられた(ガイドライン第5・1⑴イ)。

10. 中小企業者関連等(令和5年度税制改正)

(1)中小企業者等の法人税の軽減税率の特例の適用期限の2年延長

中小企業者等の法人税の軽減税率として、所得年800万円以下の部分について19%とされているが、改正前においては、時限立法として、租税特別措置法によりさらに15%に引き下げられている。その適用期限が2年延長された(措法42の3の2)。

(2)中小企業投資促進税制の見直しと適用期限の2年延長

中小企業投資促進税制について、次の見直しが行われた上、その適用期限が2年延長された(所得税についても同様)(措法42の6)。

① 対象資産から、コインランドリー業(主要な事業であるものを除く)の用に供する機械装置でその管理のおおむね全部を他の者に委託するものが除外された。

② 対象資産について、総トン数500 トン以上の船舶にあっては、環境への負荷の低減に資する設備の設置状況等を国土交通大臣に届け出た船舶に限定された。

(3)中小企業経営強化税制の見直しと適用期限の2年延長

中小企業者等が特定経営力向上設備等を取得した場合の特別償却又は税額控除制度(中小企業経営強化税制)について、関係法令の改正を前提に特定経営力向上設備等の対象から、コインランドリー業又は暗号資産マイニング業(主要な事業であるものを除く)の用に供する資産でその管理のおおむね全部を他の者に委託するものが除外された上、その適用期限が2年延長された(所得税についても同様)(措法42の12の4)。

(4)特定の資産の買換えの場合等の課税の特例の見直しと期限延長

特定の資産の買換えの場合等の課税の特例について、次の表のとおり見直しが行われた上で、適用期限が3年延長された。主な見直しの内容は次のとおりである。

11. 暗号資産の評価方法等の見直し(令和5年度税制改正)

暗号資産の評価方法等について、次の見直しが行われ、その他所要の措置が講じられた。

12. グループ法人税制(令和2年度税制改正)

令和2年度税制改正により連結納税制度はグループ通算制度に改組されたが、それに伴い、通常の単体申告を行っている法人にも影響のある改正(グループ法人税制についての改正)が行われ、令和4年4月1日以後開始事業年度について適用が開始される。

本改正は、グループ通算制度を適用している場合のみならず、通常の単体申告を行っている場合でも適用されるため注意が必要である。

本改正は原則として、令和4年4月1日以後開始事業年度について適用される。

具体的な改正内容は次のとおりである。

組織再編

1. スピンオフ税制の拡充(パーシャルスピンオフ)(令和5年度税制改正)

(1)概要

改正前においては、株式を現物分配する形でのスピンオフのうち、法人に持分の一部を残すもの(いわゆるパーシャルスピンオフ)については、「株式分配」に該当せず、課税の繰り延べが認められていなかった。

改正後においては、令和5年4月1日から令和6年3月31日までの間に産業競争力強化法の事業再編計画の認定を受けた法人が同法の特定剰余金配当として行う現物分配で完全子法人の株式が移転するものは、株式分配に該当することとされ、次の要件に該当するものは、適格株式分配に該当することとされた(措法68の2の2、措令39の34の3①、令和5年3月30日経済産業省告示第50号、事業再編の実施に関する指針)。

■ その法人の株主の持株数に応じて完全子法人の株式のみを交付するものであること

■ その現物分配の直後にその法人(現物分配法人)が有する完全子法人の株式の数が発行済株式の総数の20%未満となること

■ 完全子法人の従業者のおおむね90%以上がその業務に引き続き従事することが見込まれていること

■ 適格株式分配と同様の非支配要件、主要事業継続要件及び特定役員継続要件を満たすこと

■ 以下のいずれかの要件を満たすこと

▶ 完全子法人の特定役員に対し、ストックオプション(新株予約権)が付与されている又は付与される見込みがあること

▶ 完全子法人の主要な事業が、事業開始から事業計画認定の申請の日までの期間が10年以内であること

▶ 完全子法人の主要な事業が、成長発展が見込まれることについて金融商品取引業者が確認したこと

(2)改正による効果

本改正により、いわゆるパーシャルスピンオフであっても、一定の要件を満たす場合には、適格株式分配に該当するものとして現物分配法人において譲渡損益課税が繰り延べられることとなった。また、株主側にあっても、配当課税が行われないとともに、株式の(部分)譲渡損益については課税が繰り延べられる。

2. 株式交付についての特例の見直し(令和5年度税制改正)

(1)概要

会社法の株式交付のうち一定のものにより子会社化した場合、株主における譲渡損益は、令和3年度税制改正により課税を繰り延べられることとされている(株式等を対価とする株式の譲渡に係る所得の計算の特例)。株式交付制度の創設後、当該措置の制度趣旨(株式対価M&Aの促進)とは必ずしもそぐわない活用事例が確認されていたことを背景として、今般の改正において課税繰延べ要件について一定の厳格化が行われ、当該措置の対象から、株式交付後に株式交付親会社が同族会社(非同族の同族会社を除く)に該当する場合が除外されている(措法66の2①、措令39の10の2④)(所得税についても同様)。例えば、次の図のように、株式交付後に株式交付親会社が同族会社(非同族の同族会社を除く)に該当する場合には、株式交付による課税の繰延べから除外されることになる。

(2)適用関係

上記の改正は、令和5年10月1日以後に行われる株式交付について適用される(改正法附則47、改正措令附則11)。

国際課税

1. グローバル・ミニマム課税への対応(令和5年度税制改正)

(1)納税義務者

内国法人(公共法人を除く)は、各対象会計年度の国際最低課税額に対する法人税を納める義務があることとされる(法法4、6の2、82の2①)。

(2)課税の範囲

特定多国籍企業グループ等(下記(3)参照)に属する内国法人に対して、各対象会計年度の国際最低課税額について、各対象会計年度の国際最低課税額に対する法人税を課することとされる(法法6の2、82の4)。

(3)特定多国籍企業グループ等の範囲

特定多国籍企業グループ等は、企業グループ等(次に掲げるものをいい、多国籍企業グループ等※1に該当するものに限る)のうち、各対象会計年度の直前の4対象会計年度のうち2以上の対象会計年度の総収入金額が7億5,000万ユーロ相当額以上であるものとされる(法法82四)。

※1 「多国籍企業グループ等」とは、上記①に掲げる企業グループ等に属する会社等の所在地国(その会社等の恒久的施設等がある場合には、その恒久的施設等の所在地国を含む)が2以上ある場合のその企業グループ等その他これに準ずるもの及び上記②に掲げる企業グループ等をいう。

※2 「最終親会社」とは、他の会社等の支配持分を直接又は間接に有する会社等(他の会社等がその支配持分を直接又は間接に有しないものに限る)をいう。

(4)所在地国の判定

所在地国は、次に掲げるものの区分に応じそれぞれ次に定める国又は地域とされる(法法82七)。

※ 最終親会社等(上記(3)①の最終親会社及び上記(3)②に掲げる会社等をいう)であるもの又は国若しくは地域の租税に関する法令において国際最低課税額に対する法人税に相当するものを課することとされるものに限られる。これらの導管会社等以外の導管会社等については、その所在地国はないものとされ、その結果、無国籍会社等に該当することになる。

(5)構成会社等の範囲

構成会社等は、次に掲げるものとされる(法法82十三)。

(6)対象会計年度

対象会計年度は、多国籍企業グループ等の最終親会社等の連結等財務諸表の作成に係る期間とされる(法法15の2)。

(7)税額の計算

各対象会計年度の国際最低課税額に対する法人税の額は、各対象会計年度の国際最低課税額(課税標準)に100分の90.7の税率を乗じて計算した金額とされる(法法82の5)。

(8)申告及び納付等

特定多国籍企業グループ等に属する内国法人の各対象会計年度の国際最低課税額に対する法人税の申告及び納付は、各対象会計年度終了の日の翌日から1年3月(一定の場合には、1年6月)以内に行うものとされる(法法82の6)。

ただし、当該対象会計年度の国際最低課税額(課税標準)がない場合は、当該申告を要しないこととされる。

なお、電子申告の特例等については、各事業年度の所得に対する法人税と同様とされ、その他所要の措置が講じられる。

(9)その他

質問検査、罰則等については、各事業年度の所得に対する法人税と同様とされ、その他所要の措置が講じられる(法法160)。

(10)適用関係

内国法人の令和6年4月1日以後に開始する対象会計年度から適用される。

2. 外国子会社合算税制等の見直し(令和5年度税制改正)

(1)概要

グローバル・ミニマム課税への対応に伴い導入される各対象会計年度の国際最低課税額に対する法人税による企業の追加的な事務負担の軽減を図るため、内国法人に係る外国子会社合算税制について、次の改正が行われたほか、所要の措置が講じられた。

(2)適用関係

上記の改正は、内国法人の令和6年4月1日以後に開始する事業年度について適用される。

以上

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。

プロフェッショナル

長谷川 芳孝/Yoshitaka Hasegawa

デロイト トーマツ税理士法人 パートナー