ブロックチェーン技術を活用した本人確認(KYC)高度化プラットフォーム構築の実証に係る報告書を公表 ブックマークが追加されました

ニュースリリース

ブロックチェーン技術を活用した本人確認(KYC)高度化プラットフォーム構築の実証に係る報告書を公表

みずほフィナンシャルグループ、三井住友フィナンシャルグループ、三菱UFJフィナンシャル・グループ、デロイト トーマツ グループが参画するブロックチェーン研究会が昨年7月より実施

2018年7月13日

株式会社みずほフィナンシャルグループ、株式会社三井住友フィナンシャルグループ、株式会社三菱UFJフィナンシャル・グループならびにデロイト トーマツ グループが参画し、ブロックチェーン技術の研究を推進しているブロックチェーン研究会は、2017年7月より2018年3月まで実施した、「ブロックチェーン技術を活用した本人確認(KYC)高度化プラットフォーム構築の実証」に係る報告書をまとめ、本日公表致しましたのでお知らせします。なお、本実証実験を進めるに当たっては、2017年10月、金融庁に設置された「FinTech実証実験ハブ」(※)の枠組みでの支援申込みを行っており、支援が決定された同年11月以降は、金融庁から法令解釈のアドバイスを受けるなど、継続的に支援を受けながら、実施してまいりました。

(※)金融庁では、2017年9月21日、フィンテック企業や金融機関等が、前例のない実証実験を行おうとする際に抱きがちな躊躇・懸念を払拭するため、「FinTech実証実験ハブ」を設置。FinTech実証実験ハブでは、フィンテック企業や金融機関等が、実験を通じて整理したいと考えている論点(コンプライアンスや監督対応上のリスク、一般利用者に向けてサービスを提供する際に生じうる法令解釈に係る実務上の課題等)について、個々の実験毎に金融庁内に担当チームを組成して継続的な支援が行われる。

「本人確認」は、マネー・ローンダリング対策やテロ資金供与対策、経済制裁対応に関係するものとして国際的に規制が強化されています。国内においても個人を対象とするものを含め、厳格化が進められており、それに伴い金融機関の事務処理が増えることが想定されます。そこで、金融機関が共通利用できるインフラを整備することなどによって、本人確認の効率化と高度化を進めることが期待されます。

今回の実証は、こうした背景に鑑み、「改ざん耐性」「高可用性」等の特性から、本人確認の効率化への親和性が高いと期待されているブロックチェーン技術を用いた本人確認システムのプロトタイプの作成と、仕様の決定を目指し行ったものです。効果検証においては、要件の充足性(機能実現性・性能・セキュリティ 等)、コスト低減効果等を検証観点に据え、ブロックチェーン技術を用いた新たなシステムの有用性を本研究会で評価しています。

なお、実証実験の概要、検証結果・考察などに関して、詳細は以下、別途報告書にまとめておりますのであわせてご確認ください。

ブロックチェーン技術を活用した本人確認(KYC)

高度化プラットフォーム構築の実証に係る報告書

【実証実験ならびに実証実験結果の概要】

■ 実証実験の名称

ブロックチェーン技術を活用した本人確認(KYC)高度化プラットフォーム構築の実証

■ 実証実験の実施期間

2017年7月より2018年3月まで

■ 実証実験の参加者

・プロジェクトオーナ(ブロックチェーン研究会)

株式会社みずほフィナンシャルグループ、株式会社三井住友フィナンシャルグループ、株式会社三菱UFJフィナンシャル・グループ、デロイト トーマツ グループ

・プロジェクトメンバ ※五十音順

SMBC日興証券株式会社、大和証券株式会社、株式会社千葉銀行、野村證券株式会社、株式会社福岡銀行、みずほ証券株式会社、三菱UFJモルガン・スタンレー証券株式会社

・機能・環境提供

日立製作所グループ、一般社団法人全国銀行協会

・オブザーバ

金融庁、日本銀行

■ 実証実験の概要

・概要と具体的な仕組み

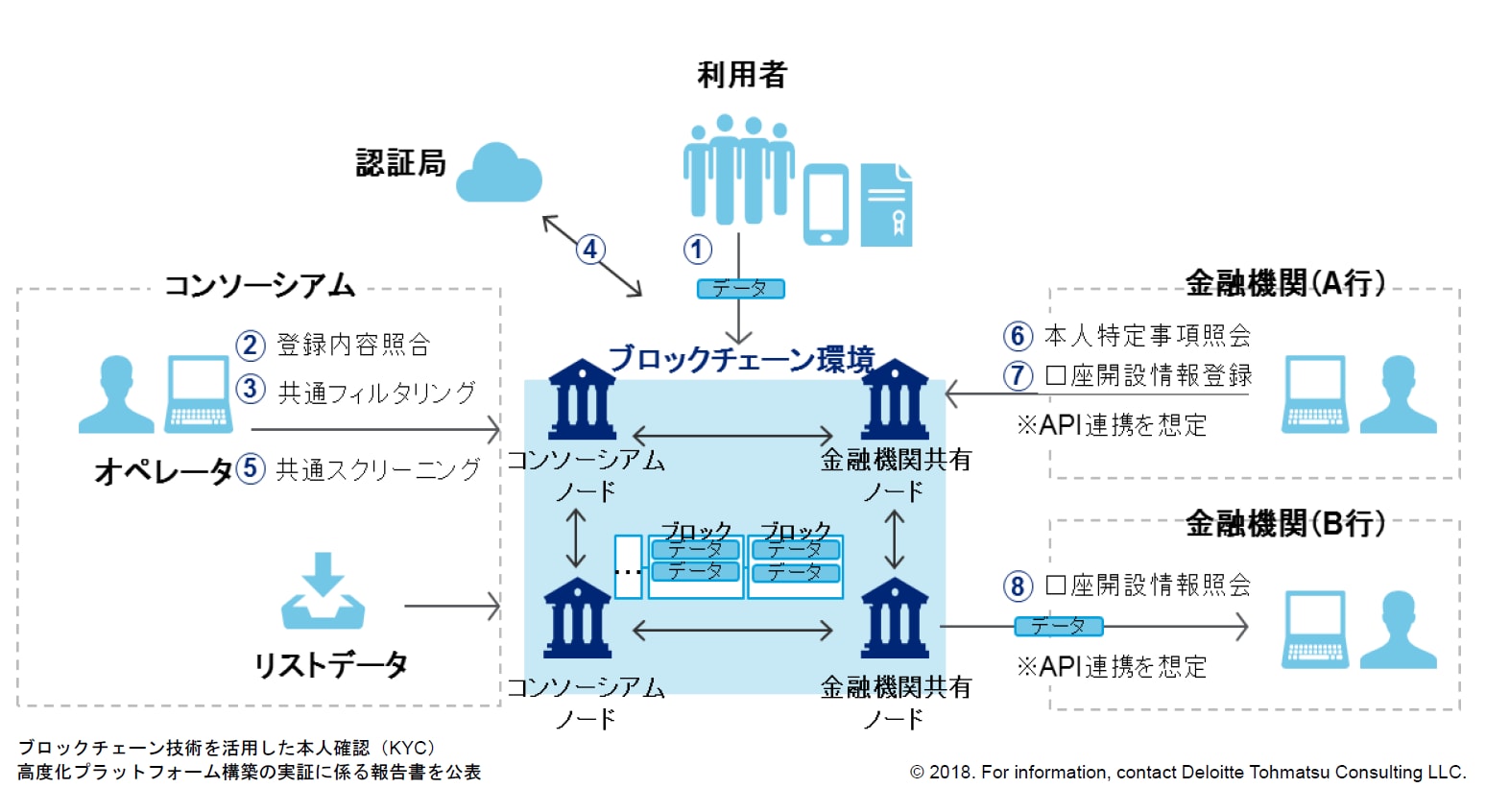

現状、各金融機関で行っている経済制裁対象者リスト等への照合作業等を新たに設立する共同運営機関(以降、コンソーシアム)で行うとともに、取引を行おうとする顧客の意思表明の下、当該顧客の本人確認を既に実施した他の金融機関に本人確認済みの顧客である旨を確認すること等により、本人確認等の事務手続きを簡素化する仕組みを設けることを想定しました。

① 顧客は特定取引1を実施する前に、コンソーシアムのWeb登録フォームから必要な本人特定事項の登録申請2を実施。

② コンソーシアムは、経済制裁対象者リスト等のフィルタリング/スクリーニング3を実施。該当がない場合、該当無(以下、フィルタリング/スクリーニング情報)をブロックチェーン上に記録。

③ 当該顧客が金融機関Aにおいて特定取引を実施しようとする際は、顧客からの意思表明4によって、コンソーシアムから金融機関Aに当該顧客の本人特定事項とフィルタリング/スクリーニング情報を引渡し。金融機関Aが当該顧客の本人確認を実施するとともに、上記情報を参考に取引可否を判断5(顧客の本人確認時にブロックチェーン上の記録に誤りがあることが判明した場合には、コンソーシアムで顧客に差し戻しを行い再度1の手続きを実施)。

④ 金融機関Aは、口座開設などの特定取引を実施した場合には、コンソーシアムを介して、ブロックチェーン上の顧客情報に実施した取引内容を記録。

⑤ 当該顧客が金融機関Bにおいて特定取引を実施しようとする際は、顧客からの意思表明によって、コンソーシアムから金融機関Bに当該顧客の本人特定事項とフィルタリング/スクリーニング情報を引渡し。金融機関Bは、コンソーシアムを介して当該顧客が金融機関Aで本人確認済みであることを確認6し、当該確認をもって金融機関Bでの本人確認とすることも可能とします(各金融機関の判断) (なお、その際、金融機関Bは、当該顧客が同様の取引を様々な金融機関で実施していないかなど、ブロックチェーン上に記録された当該顧客の取引履歴を参照し、なりすましのおそれがないかどうかを検証)

・構築した実験環境

利用者(個人顧客)の本人特定事項の登録、コンソーシアムによる登録内容照合・管理、金融機関による登録情報の照会、口座開設情報の登録/照会機能をブロックチェーン技術で実装し検証(一部は机上検証)しました。本実証実験ではHyperledger Fabric7の利用を前提とし、全銀協ブロックチェーン連携プラットフォーム上に環境を構築しました。

機能 |

説明 |

|---|---|

① 本人特定事項登録 |

・利用者は、Web 登録フォームで本人特定事項を |

② 登録内容照合 |

・コンソーシアムは、ブロックチェーン環境へ登録 |

③ 共通フィルタリング |

・リストデータ(実証実験では財務省リストで |

④ デジタル証明書発行 |

・認証局からデジタル証明書を取得し利用者へ通知 |

⑤ 共通スクリーニング |

・リストデータが更新されると登録されている全件に |

⑥ 本人特定事項照会 |

・口座開設申込みを受けた金融機関(A 行)は、 |

⑦ 口座開設情報登録 |

・金融機関(A 行)は、独自フィルタリング/スクリー |

⑧ 口座開設情報照会 |

・金融機関(B 行)は、他行で口座開設されている |

■ 結果概要

1.業務面

業務観点ではKYCのコアプロセスである「本人特定事項の収集」「本人確認」を軸に有効性と利便性に鑑みて、コンソーシアムが果たす役割(責任)を法的位置づけと紐づけて優先して整理を行いました。

基本的な考え方として、本人確認(実在性と同一性の確認)の有効性が、現状水準、または当局目線を充足する水準以上に担保されること、利用者(顧客、事業者)にとっての利便性に考慮する必要があることを前提としました。

法的位置づけに関する考察

▽コンソーシアムが本人特定事項を確認する場合(事業者はコンソーシアムの確認結果を利用)

「電子署名法上の電子証明書の利用」については、電子署名法上、電子証明書の発行機関は、その発行に際して、(ア)顧客から本人確認書類の提示を受ける方法(対面)、(イ)顧客宅に本人限定受取郵便を送付し、顧客からその返送を受ける方法、(ウ)公的個人認証による方法のいずれかで顧客の本人確認を行う必要があります。(ア)・(イ)では本人確認がオンラインで完結しない等、利用者利便性に課題があると認識しました。一方、利便性の高い仕組みとして、公的個人認証の活用について検討を深める必要があると認識しました。

「コンソーシアムが特定事業者となる案」は、そもそも本人確認は犯罪収益移転防止法に基づき「特定事業者」が本人確認を実施する必要があるため、顧客との間で特定取引を行なうわけではないコンソーシアムが当該法が定める「特定事業者」として本人確認を実施する選択肢は、困難であると認識しました。

▽事業者が本人特定事項を確認する場合(コンソーシアムは事業者の確認結果相互利用をサポート)

「相互委託方式」については、本人確認を他の金融機関に委託することに抵抗がある先もあるとの意見がありました。これについては、金融機関Aが顧客の本人確認が完了した後、ブロックチェーン上に当該顧客の本人確認書類の画像を登録し、金融機関Bが当該顧客と特定取引を行なう際に、金融機関Aへの本人確認の委託に加え、任意に自らもブロックチェーン上に登録された当該顧客の本人確認書類に不審な点がないか検証を行う仕組みとすることで対応することが考えられるとの意見がありました。

一方、金融機関間の委託内容(契約形態・義務等)の明確化等については、今後、検討を深めていく必要があると認識しました。

なお、「相互委託方式」の適法性に関して、犯罪収益移転防止法施行令13条では、「特定事業者Bが特定事業者Aに委託して顧客と特定取引を行なう場合、Aが過去の取引の際に当該顧客の本人確認を実施しており、本人確認記録を保存していれば、再度の本人確認は不要(本人確認済みの確認で足る)である」旨規定されています。この点に関して、当該規定の「委託」には、契約締結権までを委託せず、本人確認手続きのみを委託することも含まれるとの解釈を今般、金融庁から得ており、法令上も問題ないと考えられます。

2.システム面

システム面では、今回の実証実験において検証できた範囲は限られているものの、現段階で致命的な欠陥は確認されず、本人確認(KYC)高度化プラットフォームの実運用への適用可能性があるものと考えられます。

機能観点

機能面では今回要件として定義したレベルの簡易的 な本人確認(KYC)高度化プラットフォームに対しては、ブロックチェーン技術が十分に適用可能であることが検証されました。ユーザ利便性を考慮した複数の要件(ユーザビリティ改善、異例ケースへの対応等)を基に段階的にプロトタイプや仕様の改善を図り、一定の効果がある事をUAT(実機検証)を通じて確認しました。今後実用化に向けてユーザ利便性の向上に対する継続的な取り組みが必要であると考えられます。

非機能観点

性能においては、共通スクリーニング相当のバッチ処理性能評価を実施し、本人情報登録や口座開設におけるブロックチェーン情報参照等のオンライン処理への影響を考慮の上、共通スクリーニングのバッチ処理運用時間を工夫することで、今回要件とした範囲(1,000金融機関、約1,000万件/年(3万件/日))に対して、適用可能性があることを確認しました。

実用化に向けてはスループットの観点で、大容量データや暗号化情報をスクリーニング処理する際に発生する性能劣化に対し、画像分離やスケールアウト/スケールアップ構成の検討が必要である事、また機器保守性の観点で、安定稼働・性能値モニタリング等のための機能がHyperledger Fabric標準にはないため、OSS との連携やHyperledger Fabricコミュニティの議論を踏まえた検討が必要である事を確認しました。これらに対しては、今後も継続的に検討を進めていくことが必要と考えられます。

コスト観点

現状の本人確認業務に費やす業務量とコンソーシアムが構築された際の業務量の比較から、期待されるコスト削減額、また実験環境の実用化を想定した際のシステム構築導入費用と、期待されるコスト削減費用を比較しその度合を検証する想定ですが、現時点ではコンソーシアムが担う業務内容が明確には定まっておらず、付随して必要となるブロックチェーン機能を特定できないことから、今回の実証実験では一次的な試算を実施するにとどめました。また、記録表の保管を共通化(コンソーシアム保管)した場合には一定のコスト削減効果がある事を共有しました。

■ まとめ

ブロックチェーン技術を活用した本人確認(KYC)高度化プラットフォーム構築の実証を通して、ブロックチェーン技術の活用により、今回要件として定義したレベルの簡易的な本人確認は十分に適用可能であることが確認されました。ただし、実用化を目指すためには利用者の需要性や利便性、法的な論点等、様々な課題が存在することも認識しました。

当研究会としては、今回の実証実験で得られた示唆に基づき、本人確認業務へのブロックチェーン技術の適用性の検証と実用化に向けた方向性の検討を、上記様々な課題を踏まえ引続き進めていくかを検討します。

また、別途報告書に対して、広く実用化に向けたコメントが寄せられること、そして、金融業界において今後も多くの実証実験が繰り返され、ブロックチェーン技術の向上に貢献することを期待しています。

※参考(外部サイトにリンクします)

金融庁発表(7月17日付)

「FinTech実証実験ハブ」初の支援決定案件の実験結果について

一般社団法人全国銀行協会発表(7月13日付)

「ブロックチェーン連携プラットフォーム」において実施された実証実験の結果について

――――――――――――――――――

- 本実証実験における特定取引は、口座開設時を想定。

- 実証実験では個人顧客に限定し、本人特定事項ならびに本人確認に伴う付属情報、確認書類画像(運転免許証)の登録を想定。

- 本実証実験においては、以下の定義を用います。フィルタリング=顧客より受け渡された本人特定事項と制裁者等リスト(財務省リストに記載されている項目をもとに、将来拡張されることを前提にテストデータを作成)を照合し、「該当しない」(リストにヒットしないことであり、調査・判断は含まない)」または「それ以外」を抽出。スクリーニング=蓄積された本人特定事項とリストを照合し「該当しない(フィルタリングと同様)」または「それ以外」を抽出。その後各行の判断により、ホワイトまたはブラックを判定します。

- 本人確認情報登録完了の証左として取得したデジタル証明書を顧客が提示することを想定

- 金融機関Aが独自に追加収集した情報も含め判断。

- 金融機関Bがコンソーシアムを介して顧客の口座開設状況を確認する際、開設済の金融機関(ここでは金融機関A)の名称を把握できるか否かについては今後検討。(本実証実験では匿名(金融機関Xの様な表記)で実施しました)

- Hyperledger Fabric は ブロックチェーン フレームワーク インプリメンテーションで、The Linux FoundationがホストするHyperledgerのプロジェクトの1つです。

本件に関する報道関係からの問い合わせ先

デロイト トーマツ コンサルティング 広報担当

(デロイト トーマツ コーポレート ソリューション合同会社)

マーケティング&コミュニケーション

高橋、青堀

Tel: 03-5220-8600

Email: DTC_PR@tohmatsu.co.jp

デロイト トーマツ グループは日本におけるデロイト トウシュ トーマツ リミテッド(英国の法令に基づく保証有限責任会社)のメンバーファームであるデロイト トーマツ合同会社およびそのグループ法人(有限責任監査法人トーマツ、デロイト トーマツ コンサルティング合同会社、デロイト トーマツ ファイナンシャルアドバイザリー合同会社、デロイト トーマツ税理士法人、DT弁護士法人およびデロイト トーマツ コーポレート ソリューション合同会社を含む)の総称です。デロイト トーマツ グループは日本で最大級のビジネスプロフェッショナルグループのひとつであり、各法人がそれぞれの適用法令に従い、監査・保証業務、リスクアドバイザリー、コンサルティング、ファイナンシャルアドバイザリー、税務、法務等を提供しています。また、国内約40都市に約11,000名の専門家を擁し、多国籍企業や主要な日本企業をクライアントとしています。詳細はデロイト トーマツ グループWebサイト(www.deloitte.com/jp)をご覧ください。

Deloitte(デロイト)は、監査・保証業務、コンサルティング、ファイナンシャルアドバイザリーサービス、リスクアドバイザリー、税務およびこれらに関連するサービスを、さまざまな業種にわたる上場・非上場のクライアントに提供しています。全世界150を超える国・地域のメンバーファームのネットワークを通じ、デロイトは、高度に複合化されたビジネスに取り組むクライアントに向けて、深い洞察に基づき、世界最高水準の陣容をもって高品質なサービスをFortune Global 500® の8割の企業に提供しています。“Making an impact that matters”を自らの使命とするデロイトの約245,000名の専門家については、Facebook、LinkedIn、Twitterもご覧ください。

Deloitte(デロイト)とは、英国の法令に基づく保証有限責任会社であるデロイト トウシュ トーマツ リミテッド(“DTTL”)ならびにそのネットワーク組織を構成するメンバーファームおよびその関係会社のひとつまたは複数を指します。DTTLおよび各メンバーファームはそれぞれ法的に独立した別個の組織体です。DTTL(または“Deloitte Global”)はクライアントへのサービス提供を行いません。Deloitteのメンバーファームによるグローバルネットワークの詳細は www.deloitte.com/jp/about をご覧ください。