Article

Update 2024: Auswirkungen der Änderungen der Beitragsbemessungsgrenzen zum 1.1.2024 und des Wachstumstumschancengesetzes auf die betriebliche Altersvorsorge

Zum 01.01.2024 wurden die Beitragsbemessungsgrenzen der gesetzlichen Kranken- und Rentenversicherung durch das Bundesministerium für Arbeit und Soziales in Einvernehmen mit dem Bundesrat angehoben und an die Einkommensentwicklung zur Gewährleistung der sozialen Absicherung angepasst. Zudem wurde am 27.03.2024 das. „Wachstumschancengesetz“ im Bundesgesetzblatt verkündet. Wir stellen die Auswirkungen und relevanten Änderungen mit Blick auf die betriebliche Altersvorsorge dar.

1. Erhöhung der sozialversicherungsrechtlichen Beitragsbemessungsgrenzen und ihre Auswirkungen auf die betriebliche Altersvorsorge

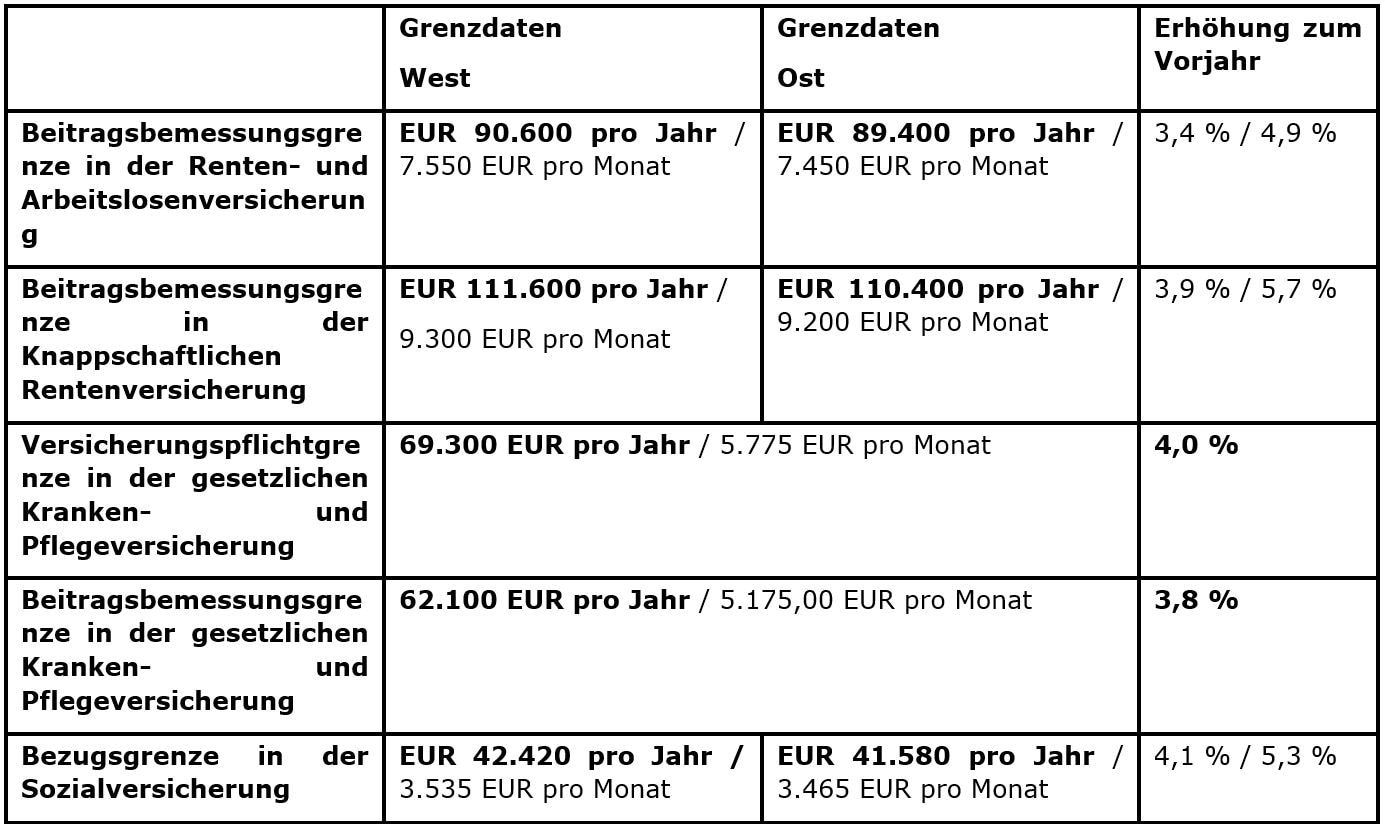

Zum 01.01.2024 wurden die Beitragsbemessungsgrenzen der gesetzlichen Kranken- und Rentenversicherung durch das Bundesministerium für Arbeit und Soziales in Einvernehmen mit dem Bundesrat angehoben und an die Einkommensentwicklung zur Gewährleistung der sozialen Absicherung angepasst. Die in den Sozialversicherungen bestehenden Beitragsbemessungsgrenzen sind auf die folgenden Beträge festgesetzt worden:

Diese Anpassung der sozialversicherungsrechtlichen Beitragsbemessungsgrenzen wirkt sich– direkt und indirekt – je nach Durchführungsweg auch auf den Bereich der betrieblichen Altersversorgung aus:

- Durch die Erhöhung der Beitragsbemessungsgrenze zur Rentenversicherung steigt auch der steuerfreie Höchstbetrag für Arbeitgeberbeiträge an eine Pensionskasse, eine Direktversicherung oder einen Pensionsfonds zum Aufbau einer kapitalgedeckten betrieblichen Altersversorgung. Nach § 3 Nr. 63 Satz 1 EStG beträgt der steuerfreie Anteil jährlich acht Prozent der Beitragsbemessungsgrenze in der allgemeinen Rentenversicherung. Nach Auffassung der Finanzverwaltung ist zur gleichmäßigen Besteuerung die Beitragsbemessungsgrenze West maßgeblich. Infolge der Anhebung der Beitragsbemessungsgrenze ergibt sich im Jahr 2024 ein steuerfreier Höchstbetrag von 7.248 EUR (= 8 % von 90.600 EUR). Die Erhöhung von Arbeitgeberanteilen kann mithin sowohl für Arbeitnehmer als auch für Arbeitgeber von Vorteil sein.

- Sofern Entgeltteile durch Entgeltumwandlung für eine Direktversicherung oder Unterstützungskassenversorgung verwendet werden, gelten sie nach § 14 Abs. 1 Satz 2 SGB IV nicht als Arbeitsentgelt in der Sozialversicherung, soweit sie 4 % der jährlichen Beitragsbemessungsgrenze der allgemeinen Rentenversicherung West nicht übersteigen. Mithin führt die Erhöhung der Beitragsbemessungsgrenze zur Rentenversicherung auch zu einer Steigerung des sozialversicherungsfreien Beitrags. Im Jahr 2024 können zukünftige Versorgungsbegünstigte einen Maximalbetrag in Höhe von 3.624 EUR (= 4 % von 90.600 EUR) sozialversicherungsfrei einzahlen.

- Die Änderung des sozialversicherungsfreien Anteils der Beiträge in eine Pensionskasse, Pensionsfonds oder Direktversicherung wirkt sich damit mittelbar auch auf die Höhe des verpflichtenden Arbeitgeberzuschusses aus, denn bei Entgeltumwandlung zu Gunsten einer kapitalgedeckten betrieblichen Altersversorgung, bei welcher Beiträge an einen Pensionsfonds, eine Pensionskasse oder eine Direktversicherung gezahlt werden, muss der Arbeitgeber 15% des umgewandelten Arbeitsentgelts zusätzlich als Arbeitgeberzuschuss zur betrieblichen Altersversorgung zahlen, soweit er dadurch Sozialversicherungsbeiträge spart (§ 1a Abs. 1a BetrAVG).

- Die oben genannten Änderungen können bei gehaltsabhängigen Pensionszusagen (insbesondere Direktzusagen) mit einem Bezug auf die Beitragsbemessungsgrenze der Rentenversicherung und/oder in Fällen bei denen Sozialversicherungsrente berücksichtigt wird (sogenannte Gesamtversorgungssysteme) auch direkte Auswirkungen auf die Höhe der Pensionsrückstellungen haben. In den meisten Fällen sind diese Änderungen aber bereits in der Kalkulation durch den versicherungsmathematischen Gutachter in geeigneter Weise berücksichtigt.

- Kleinstanwartschaften können seit der Anpassung der Bezugsgröße (§ 18 Abs. 1 SGB IV) gemäß § 3 Abs. 2 BetrAVG abgefunden werden, wenn der Monatsbetrag der aus der Anwartschaft resultierenden laufenden Leistung bei Erreichen der vorgesehenen Altersgrenze maximal 35,35 EUR/Monat (West) und 34,65 EUR/Monat (Ost) bei monatlicher Zahlweise betragen würde.

Handlungsbedarf? – Wann muss neu kalkuliert werden?

Zwingender Handlungsbedarf besteht zumeist hinsichtlich der Anpassung des im Jahr 2018 eingeführten Pflichtzuschusses des Arbeitgebers in Höhe von 15 % des durch den Arbeitnehmer umgewandelten Arbeitsentgelts nach Maßgabe des § 1a Abs. 1a BetrAVG. Sofern der Arbeitgeber einen höheren Zuschuss mit Begrenzung auf die Beitragsbemessungsgrenze zahlt, sind diese Verträge ebenfalls anpassungspflichtig, sofern sie keine – in der Praxis generell empfehlenswerte – dynamische Anrechnungsklausel in Bezug auf den gesetzlich zwingenden Zuschuss im Verhältnis zum vertraglich insgesamt zugesagten Zuschuss enthalten. Die bAV-Zusagen sollten diesbezüglich insbesondere auf eine bestehende dynamische Erhöhung der Entgeltumwandlungsbeiträge des Arbeitnehmers geprüft werden.

Die Erhöhung der Sozialversicherungs- und Steuerfreibeiträge sollte Anlass geben die Höhe der Arbeitgeberbeiträge zur Pensionskasse, eine Direktversicherung oder einen Pensionsfonds nachzuprüfen und ggf. unter Berücksichtigung der arbeitgeber- und arbeitnehmerseitigen Interessen nachzujustieren.

2. Wachstumschancengesetz und seine relevanten Änderungen auf die betriebliche Altersversorgung

Am 27.03.2024 wurde das. „Wachstumschancengesetz“ im Bundesgesetzblatt verkündet. Im Hinblick auf die betriebliche Altersversorgung ergeben sich hieraus insbesondere die folgenden Neuerungen:

Versorgungsfreibetrag für Bezüge aus Direktzusagen und von Unterstützungskassen sinkt seit 2023 nur noch um 0,4 % jährlich

Leistungen aus Direktzusagen und Unterstützungskassen stellen steuerpflichtige Einkünfte aus nichtselbständiger Arbeit dar. Sofern diese Versorgungsbezüge darstellen, bleiben sie in Höhe des Versorgungsfreibetrags sowie des Zuschlags zum Versorgungsfreibetrag gemäß § 19 Abs. 2 EStG steuerfrei. Beginnend mit dem Jahr 2023 wird der für die Ermittlung des Versorgungsfreibetrages maßgebende Prozentsatz nicht mehr in jährlichen Schritten von 0,8 %, sondern nur noch in jährlichen Schritten von 0,4 % verringert. Der Höchstbetrag sinkt ab dem Jahr 2023 nunmehr um jährlich EUR 30 und der Zuschlag zum Versorgungsfreibetrag um jährlich EUR 9. Für den Lohnsteuerabzug gilt dies jedoch erst ab 2025.

Fünftelregelung ab 2025 nur noch im Veranlagungsverfahren geltend zu machen

Insbesondere bei Auszahlung von Kapitalleistungen aus Direktzusagen und Unterstützungskassen kann bei Vorliegen der entsprechenden Voraussetzungen die Steuerermäßigung der sog. Fünftelregelung (§ 34 EStG) zur Anwendung kommen. Bisher konnte diese Steuerermäßigung bereits im Rahmen des Lohnsteuerabzugsverfahrens berücksichtigt werden. Ab dem 01.01.2025 ist dies aus Vereinfachungsgründen nicht mehr möglich. Die (ehemaligen) Arbeitnehmer können die Tarifermäßigung nach § 34 EStG jedoch weiterhin im Veranlagungsverfahren geltend machen.

Altersentlastungsbetrag sinkt seit 2023 nur noch um 0,4 % jährlich

Auch hier wird ab dem Jahr 2023 der anzuwendende Prozentsatz nicht mehr in jährlichen Schritten von 0,8 %, sondern von 0,4 % verringert. Der Höchstbetrag sinkt beginnend mit dem Jahr 2023 um jährlich 19 EUR anstatt bisher 38 EUR. Der Altersentlastungsbetrag ist insbesondere anwendbar auf nachgelagert zu besteuernde Leistungen aus Direktversicherungen, Pensionskassen und Pensionsfonds, wenn der Leistungsempfänger vor dem Beginn des Kalenderjahrs, in dem er sein Einkommen bezogen hat, das 64. Lebensjahr vollendet hat.

Autorinnen und Autoren

Elisa Ultsch

Manager

+49 40 3785 3822

eultsch@deloitte.de

Benjamin Bauer

Senior Manager

+49 89 29036 7871

bebauer@deloitte.de

Daniele Sendler

Manager

+4921187723863

dsendler@deloitte.de

Ihr Kontakt

Auch interessant

"Monthly Dose" Arbeitsrecht: 03/2024

Ausgewählte aktuelle Rechtsprechung für die betriebliche Praxis