文章

2024年全球商业地产行业大势如何?

德勤发布《2024年商业地产行业展望:强基固本 向新而生》报告,就如何提升业务效率和可持续发展,为房地产行业的领导者提供建议。

发布日期:2024年1月31日

展望2024年,全球房地产行业或将持续面临多重挑战和期望转变相叠加的困局,但仍然有望通过稳固根基重新获得行业发展的动力。三年新冠疫情防控转段后,人们的工作方式和办公模式发生了深刻的变化,受困于地缘政治局势难料和金融市场动荡等因素的影响,2024年对于房地产企业的恢复和重振至关重要。市场对于房地产行业的健康状况和发展前景看法不一,房地产行业领导者需在强化基础的同时重塑房地产所有权和投资模式,积极寻求新发展。

为重新定位,房地产公司需在厘清关键事项的同时重新调整战略,未来12至18个月非常重要,需要采取与以往截然不同的行动方针。

报告《2024年商业地产行业展望:强基固本 向新而生》基于德勤一年一度的《全球房地产行业展望调研》编写,旨在探讨北美、欧洲和亚太地区房地产业主和投资者最关心的问题;调研得到德勤房地产行业客户、德勤中国行业专家和研究负责人的支持,他们结合自身体验和专业洞察,给出了切实可行的建议。本报告就如何提升业务效率和可持续发展,为房地产行业的领导者提供的建议包括:主动调整房地产投资组合结构和采取风险缓释措施、推进绿色行动和脱碳举措、借助税收激励创造价值以及推动运营和技术转型。

此次调研在11个国家内开展,共有来自大型房地产公司和投资公司的750位首席财务官及其直接下属参与其中,调研涵盖资产管理规模不低于5,000万美元的房地产企业。

报告主要观点

一、市场预期和投资目标发生结构性变化

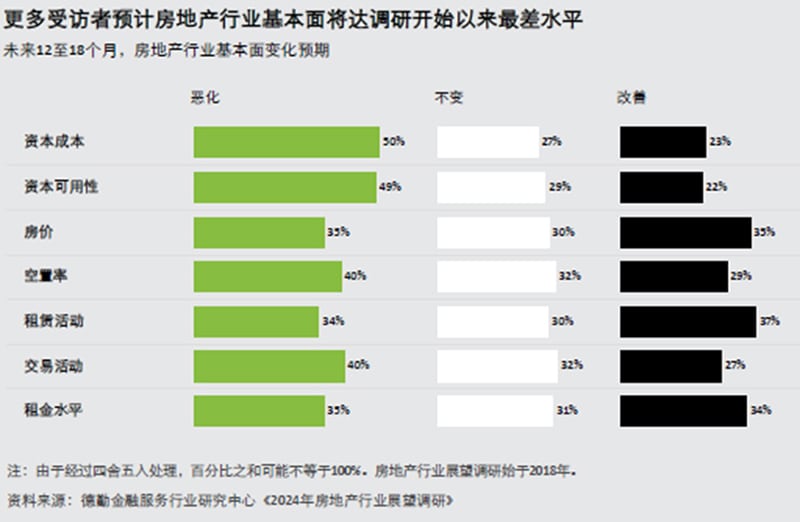

在2024年调研中,预计行业基本面将恶化的受访者比例上升,为德勤自2018年开始调研以来最高。预计资本成本状况恶化的受访者比例从去年的38%升至今年的50%,预计资本可用性恶化的受访者比例则从40%增至49%。

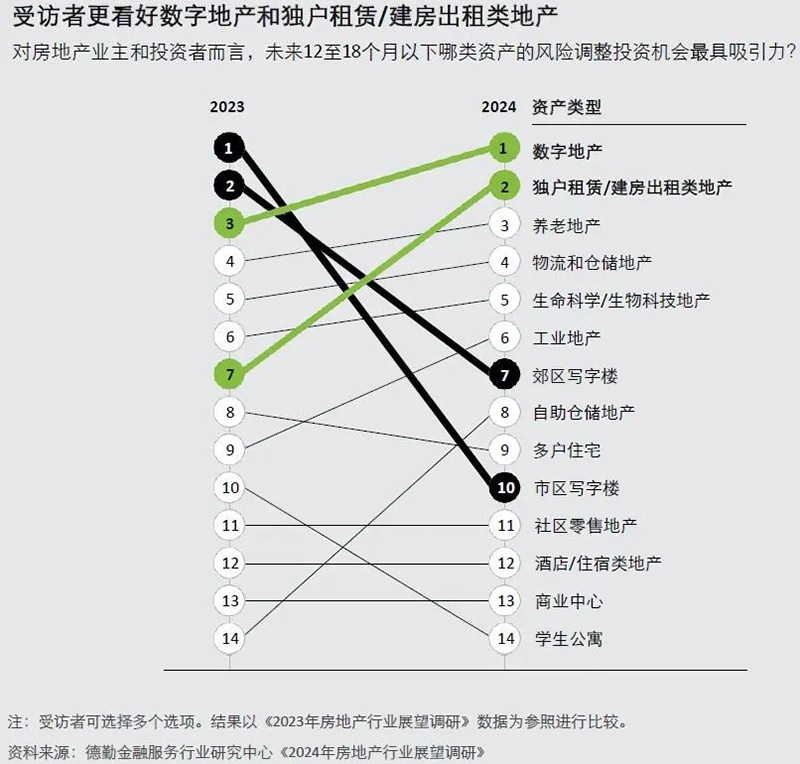

房地产业主和投资者的首要投资目标也正在改变,其中数字地产位居榜首。郊区和市区写字楼排名自去年以来大幅下降,反映了企业持续努力应对混合办公趋势。

不属于「“四大核心”(即写字楼、零售地产、工业地产和多户住宅)的替代型资产机会渐受青睐,其中有三种类型资产现已成为受访者的五大首选目标。独户租赁(SFR)和建造租赁(BTR)类住宅上升五位,排名第二,紧随其后的是养老地产(第三)和生命科学地产(第五)。

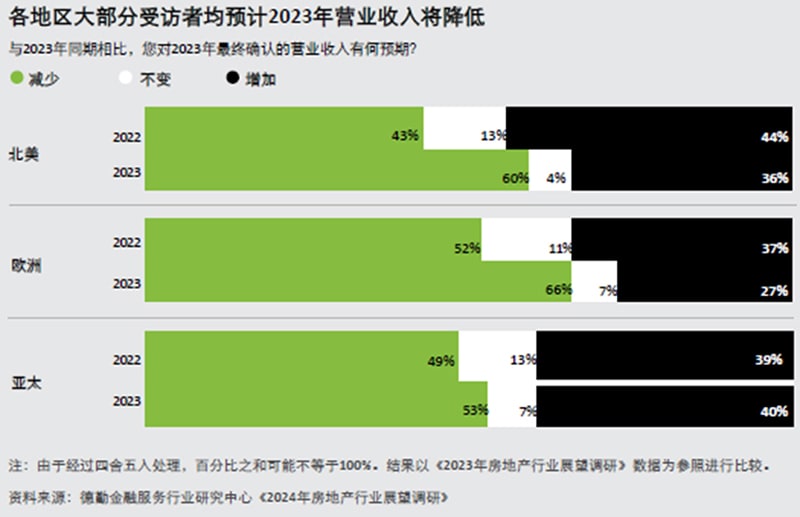

二、多数受访者将减少开支作为当务之急;营收预期降至2018年调研开始以来最低水平。员工和办公空间开支缩减是首要举措。

三、受访者指出,房地产基本面中最为疲弱的指标当属资本成本和资本可用性。约半数受访者预计,资本成本(50%)和资本可用性(49%)将在2024年进一步恶化,持此观点的受访者占比在2023的调研中分别为38%和40%。

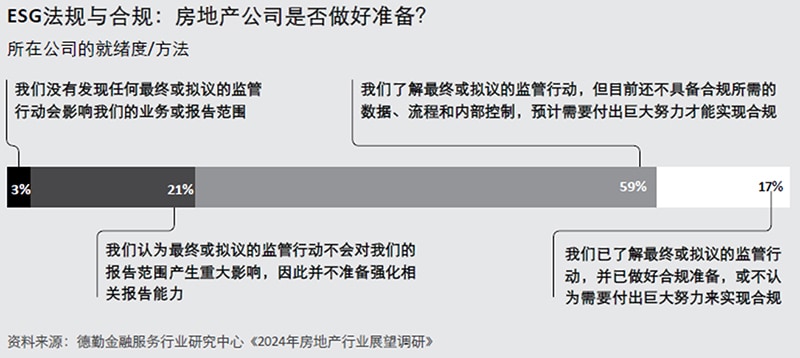

四、许多房地产公司在环境、社会和公司治理(ESG)合规方面准备不足。近六成受访者称公司缺乏满足合规标准所需数据、流程和内部控制措施。

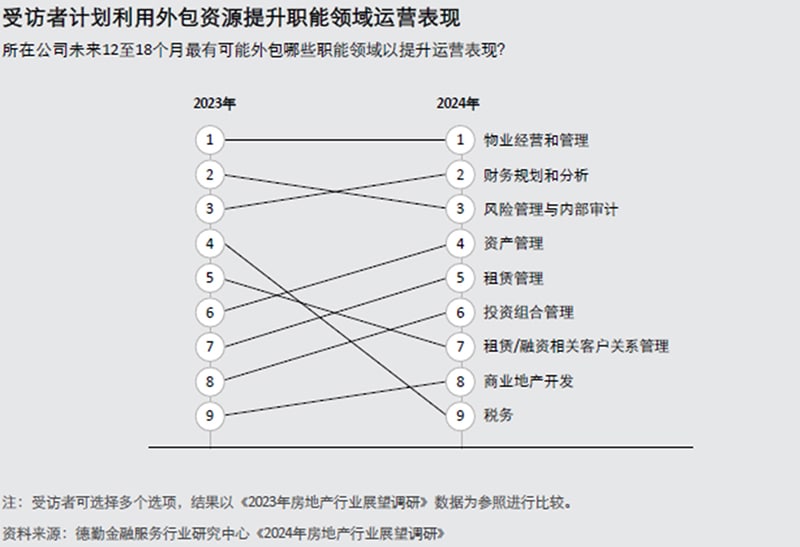

五、多数受访者计划通过外包提升效率,目标在于借助外包获得技术能力以期优化流程并提升运营敏捷性和韧性。

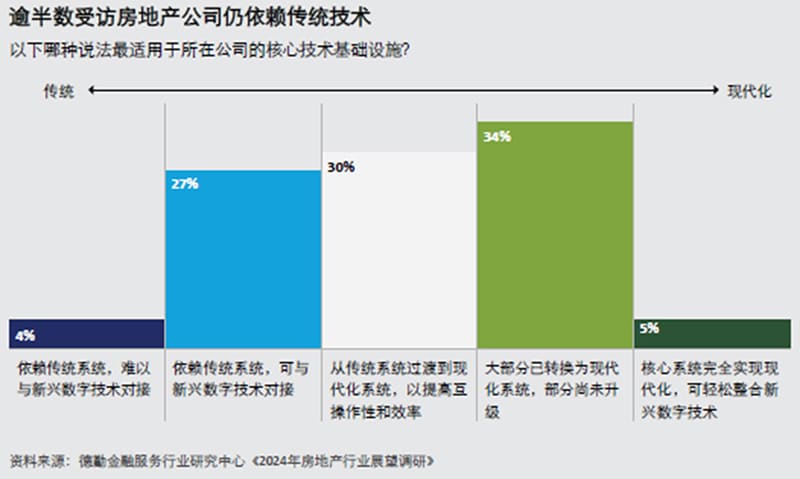

六、为化解技术债务,房地产公司应大力提升技术能力。61%的受访者坦言,公司核心技术基础设施仍依赖传统系统,但有近半数的受访者也表示,公司正在推进系统的现代化改造。