文章

偿二代二期监管发文解读报告

一、 偿二代二期的背景

中国银保监会(原保监会)于2012年3月启动偿二代建设,于2016年1月正式实施,采用国际成熟的“三支柱”监管框架,并以“风险导向”为基本原则建设,整个过程取得了显著成效。但随着我国金融保险市场的内外部经营环境、业务模式和风险状况不断变化,保险市场和偿付能力监管逐渐迎来了新的风险和挑战,偿二代工程亟需调整和优化。为进一步补齐制度短板和监管漏洞,提升保险业风险管理和风险抵御能力,保监会于2017年9月启动了偿二代二期工程建设,结合金融工作新要求和保险监管新形势,银保监会对现行偿二代监管规则进行了全面优化升级,同时广泛征求和吸收各方面意见,于2021年12月发布了《保险公司偿付能力监管规则(Ⅱ)》(简称“规则Ⅱ”),并于2022年第一季度起全面实施。规则Ⅱ旨在提升偿付能力监管制度的科学性、有效性和全面性,推动保险业的高质量发展,以回归保障本源、专注主业,增强服务实体经济能力,有力有效防范保险业风险,同时保护保险消费者的利益。

二、 偿二代二期的变化

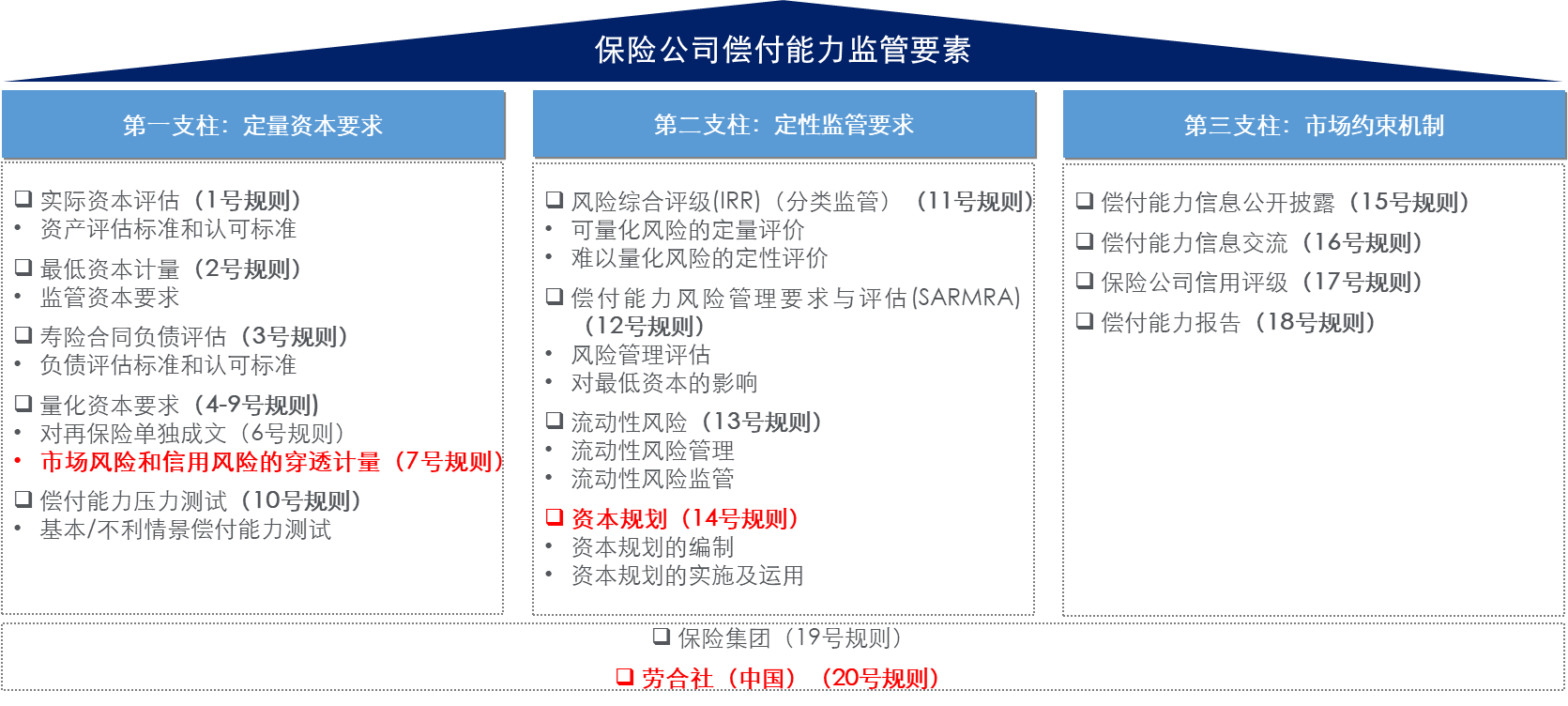

整体框架上,《保险公司偿付能力监管规则(Ⅱ)》与偿付能力监管的三支柱框架体系相互匹配,三支柱相互联系,共同作用,构成保险业完整的偿付能力风险防范网。《保险公司偿付能力监管规则(Ⅱ)》在2015年颁布的偿付能力监管规则基础上新增了市场风险和信用风险的穿透计量、资本规划以及劳合社(中国),由原来的17项监管规则增至20项。

图1:偿付能力监管的三支柱框架体系

规则Ⅱ的变化主要体现在:

(一)引导保险业回归保障本源、专注主业

- 强化资产负债匹配,聚焦保险主业

相比现行规则,规则Ⅱ下的利率风险评估将采用60日移动平均国债收益率曲线,对市场变化更加敏感,更真实、灵敏地体现出公司资产负债的匹配程度。推动保险公司通过强化资产负债匹配进一步强化利率风险管理,同时聚焦保险主业,警惕资产端风险。 - 重视重疾恶化风险,回归保障本源

为防范化解金融风险,促进寿险保险风险管理,规则II引入疾病恶化趋势风险的不利情景因子来合理反映重疾风险变化趋势。

- 设置调控性特征因子,支持国计民生险种

为了体现监管导向和政策倾斜,规则II增设调控性特征因子,通过对特定险种和机构给予一定量的资本折扣的方式支持保险公司业务经营。

(二)严化资本认定标准,防范和化解保险业风险

- 优化预期未来盈余计入资本方式

为提升资本质量,优化长期寿险保单的预期未来盈余,根据保单剩余期限,分别计入核心资本或附属资本的方式,强化核心偿付能力充足率与企业真实净资产的关联性;规则Ⅱ下,保险公司的核心偿付能力充足率和综合偿付能力充足率差异将扩大,强化了核心资本的损失吸收能力。 - 做实“全面穿透、穿透到底”原则,不鼓励复杂结构的资金运用

强调资金投向识别原则,凸显资金运用风险,防止资本无序扩张,强调坚持风险导向,完善最低资本的计量标准;根据近10年的数据,校准所有风险因子,当保险公司无法准确穿透计量资产时,将按照最高因子计提,导致资本占用大幅提升,从而引导保险公司主动关注底层资产风险,提高抵御风险能力和风险管理水平。

(三)促进保险业增强服务实体经济质效

- 完善长期股权计量标准,审慎开展长期股权投资

为警惕资产端风险,防止保险公司资本无序扩张,规则Ⅱ完善了长期股权投资的实际资本和最低资本计量标准,大幅提升了风险因子;对于具有控制权的长期股权投资,资本占用的风险基础因子为100%,较偿二代一期大幅提升。对于长期股权投资,也要求足额计提资产减值。 - 修订资格优待政策,扩大国家部署

为落实国家碳达峰碳中和重大决策部署,对保险公司投资的绿色债券的信用风险最低资本给予10%的折扣;同时,为了支持创新活跃的中小保险公司和科技保险公司发展,规则Ⅱ对上一会计年度车险保费收入小于20亿元的中小财险公司,在车险业务保险风险资本要求方面给予10%的折扣;对专业科技保险公司的保险风险最低资本给予10%的折扣。针对养老险产品,对其长寿风险最低资本给予10%折扣,体现监管支持导向。 - 增加房地产资本占用,专注保险主业

针对房地产市场,规则Ⅱ完善投资性房地产等的认可标准,防止偿付能力充足率被高估。同时,保险公司应以成本计量模式确定投资性房地产的认可价值,替代了原先的由成本或公允价值计量,要求保险公司专注保险主业,保险资金远离炒房等投资行为。并且,合理安排了过渡期的政策,以协助相关保险公司在该项资本计量上较为平稳的过渡。

(四)强化保险公司风险管控能力

- 明确资本规划标准,夯实资本管理水平

规则Ⅱ明确资本规划监管标准,要求保险公司综合考虑内外部环境,每年滚动编制未来三年的资本规划,并将资本规划运用于战略规划、风险管理、考核体系与利润分配等,提升保险公司资本管理水平与资本使用效率。 - SARMRA:深化管控方向,新增管控重点

规则Ⅱ偿付能力风险管理要求与评估(SARMRA)主要聚焦对Ⅰ类公司的监管要求,放宽了对Ⅱ类公司的要求;新增管控重点,增加了对股权结构、公司治理、风险集中度、委托投资业务风险以及风险数据质量管理等要求,明确提出市场风险、信用风险、操作风险、声誉风险相关制度和机制建设等要求,重点强调了战略目标和战略规划制定依据;变更评分方式,引入行业相对分,更准确地体现保险公司偿付能力风险管理评分在行业内分布情况;同时引入可变控制风险因子计算控制风险最低资本,SARMRA得分越低,则控制风险资本要求更高。 - IRR:聚焦法人实体管理,细分评估等级

规则Ⅱ偿付能力风险综合评级(IRR) 明确了聚焦法人实体保险公司的分类监管,取消分支机构的分类监管,且采取银保监会和银保监局对直接监管和属地监管的保险公司分级监管模式。同时,评估维度更为聚焦,推动保险公司关注自身战略风险。规则Ⅱ对保险公司监管类别进行了细分,分为八个类别,保险公司的偿付能力风险综合评估结果将更为分化,以便采取更加有针对性的管控措施。此外,银保监会还致力于推动监管科技(Regtech)建设,把相关报送、计量、打分等逐步纳入信息系统管理。 - 流动性风险:优化体系框架,细化行业管理要求

规则Ⅱ要求保险公司的流动性风险管理向精细化、动态化和及时化的方向发展。优化了流动性管理体系框架,体系要素更为明确和清晰;增加监测指标类别,要求保险公司按照财产保险、人身保险、再保险分别根据要求进行流动性风险监测,从而及时发现流动性风险隐患,及时采取应对措施。

此外,规则Ⅱ还落实扩大对外开放决策部署,支持保险公司对外开放,包括提出为符合等效资格的境外保险机构给予适当优待;完善了再保险交易对手违约风险的计量, 降低部分境外分保交易对手的违约风险因子。同时,扩展了保险公司偿付能力信息公开披露的信息范围,增加了董事会和管理层声明、风险管理能力、重大事项、管理层分析与讨论、外部机构意见等内容,旨在提升偿付能力信息公开透明度,提升市场约束。

三、保险公司如何应对新的监管规则

保险公司应该充分了解监管动向,结合自身特点对产品结构和资产结构进行动态调整,在满足监管要求的前提下,将监管约束化解为监管红利;在把握规则Ⅱ的基础上,与近期的其他监管规则相结合,实现全面发展。

经营方面:

- 规则Ⅱ要求对于所有非基础资产最低资本进行穿透计量,并增加了集中度风险最低资本计量。各保险公司应该严格遵循该要求,建立非基础资产的穿透管理体系,做实资本质量,减少投资嵌套,完善投资资产集中度监测机制,提升资本使用效率,积极应对信用风险。

- 利率风险是市场风险的二级风险,是寿险公司最为重要的单项风险之一,计量方法的完善,更灵敏地体现出保险公司资产负债的匹配程度;保险公司应该针对负债长期和利率敏感的特性,通过调整资产结构,强化资产负债匹配,有效管理利率风险。

- 保险公司应该充分利用规则Ⅱ对健康险(尤其是养老险)产品的支持导向,以及市场的强劲需求,科学合理布局发展健康险产品。

- 规则Ⅱ更为关注资产端风险,保险公司应该加强对重大股权投资的管理,同时审慎开展长期股权投资和房地产投资,专注本业发展。

管理方面:

- 保险公司应根据规则Ⅱ对偿付能力风险管理要求与评估(SARMRA)的要求,保险公司应该不断加强股权结构、公司治理等方面的管理,同步进行持续的风险制度和机制建设,完善风险系统管理并加强数据质量管控。关注公司在整个行业中的SAMARA表现的相对排名情况,及时进行应对和调整。

- 保险公司应根据规则Ⅱ对流动性风险管理要求,构建流动性管理体系框架;按照保险业务特性,按要求构建监管指标和监测指标,明确计算口径,提升对流动性风险的识别及管理能力。

综上,保险公司应根据规则Ⅱ的要求,在充分考虑公司的市场环境、风险偏好、资本状况、公司能力等因素的前提下制定战略目标和战略规划,并持续关注宏观经济政策及金融行业政策的重大变化,及时调整,确保公司稳步发展。

本文作为《保险公司偿付能力监管规则(Ⅱ)》解读开篇,探讨本次规则Ⅱ发布的重点以及保险公司应对方式,提供解决思路。后续我们会发布一系列文章来详细解读规则Ⅱ,进行深入探讨,欢迎持续关注。